¿Merece la pena Invertir en un Plan de Pensiones Indexado?

Si has leído mi ebook titulado Guía para alcanzar una jubilación dorada y además hacerlo joven, seguramente hayas comprendido la necesidad de ahorrar e invertir para nuestra jubilación. Es por esto que en este artículo vamos a analizar a fondo los Planes de Pensiones Indexados y descubrir si son o no una buena alternativa para nuestra jubilación.

Probablemente hayas oído hablar de este tipo de producto, y conozcas gente que odia los planes de pensiones mientras que a otros les encantan. Por eso, lo mejor es que te informes por tu cuenta y tengas una opinión propia al respecto. Este es el principal objetivo del artículo.

¡Vamos allá!

En primer lugar te contaré qué es exactamente un plan de pensiones y un plan de pensiones indexado, qué ventajas tienen éstos frente a los tradicionales y te mostraré los planes de pensiones indexados disponibles en España.

Por supuesto, analizaremos la conveniencia de tener un plan de pensiones acorde a la situación económica de cada uno.

¿Qué es un plan de pensiones?

Un plan de pensiones no es más que un producto de ahorro para la jubilación, que ademas goza de importantes ventajas fiscales en España, como veremos más adelante.

Permite realizar aportaciones periódicas para disfrutar posteriormente del capital o de una renta en el momento de la jubilación, y en alguna otra circunstancia que veremos a continuación.

Te dejo un vídeo muy interesante y breve que explica perfectamente qué es un plan de pensiones y la diferencia con los fondos de inversión:

¿Por qué un plan de pensiones?

Hasta hace no muchos años, el sentimiento general de la sociedad acerca de su jubilación estaba claro: el estado debía encargarse de mantenernos durante nuestra jubilación, y además era algo que se suponía totalmente viable. Sin embargo, debido a una serie de factores demográficos y laborales en los que no es necesario profundizar, la situación ha cambiado completamente.

En 1950, en EEUU había 16,5 trabajadores que cotizaban a la seguridad social por cada jubilado. Hoy hay 2,9. En España, el dato es todavía más escalofriante: según datos de mayo de 2026, hay 2,1 cotizantes a la seguridad social por cada jubilado. No parece muy sostenible, ¿verdad?

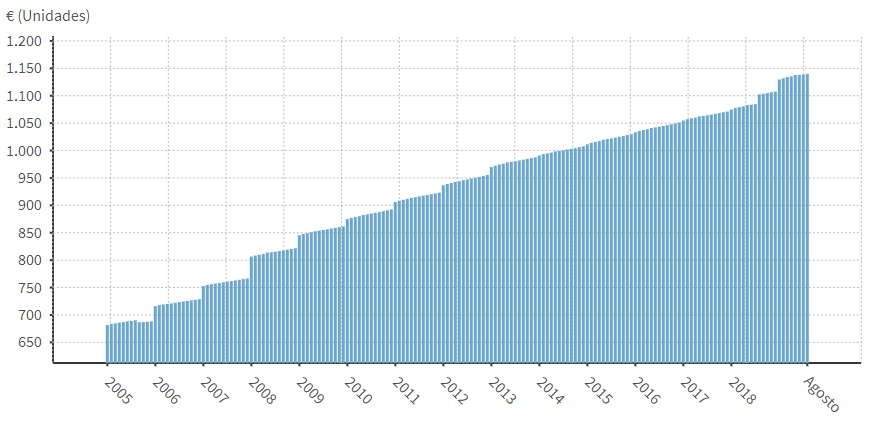

Además, debido al aumento progresivo de salarios que se ha producido en España en los últimos 50 años, la pensión media no deja de subir, como puedes ver en el siguiente gráfico.

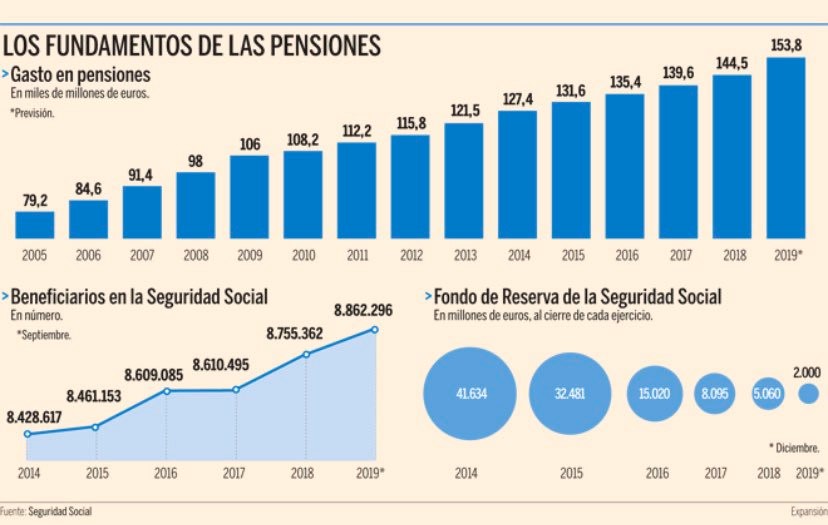

En estas condiciones, parece evidente que el gasto de las pensiones tendrá una tendencia claramente ascendente en los próximos años, y su viabilidad queda en entredicho, como puedes ver en la siguiente infografía.

Por todo ello, parece claro que la necesidad de ahorro para nuestra jubilación es un hecho.

Aportaciones al plan de pensiones y deducciones fiscales

Como hemos comentado anteriormente, una de las principales ventajas de invertir en un plan de pensiones es la bonificación fiscal.

Seguramente en este momento te estés preguntado… ¿cuánto puedo aportar a mi plan de pensiones para obtener la máxima bonificación fiscal? Pues bien, en España actualmente podemos aportar a nuestro plan de pensiones la menor de estas cantidades:

- 8.000€ anuales

- El 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

En caso de exceder el límite de desgravación, se podrá trasladar el exceso a la declaración de IRPF de los cinco ejercicios siguientes.

¿Y cuánto supone esta bonificación fiscal? Actualmente en España la deducción fiscal funciona de la siguiente manera: las cantidades aportadas anualmente al plan de pensiones pueden ser desgravadas en IRPF, reduciendo la base imponible y ofreciendo por tanto un importante ahorro fiscal que dependerá del tipo marginal que tengas.

Puedes hacer tus propios cálculos usando esta herramienta del banco BBVA:

¿En qué invierte un plan de pensiones?

Para obtener una rentabilidad a este ahorro, es necesario que el gestor ponga tu dinero a trabajar. En función del tipo de plan de pensión que hayas escogido, tus ahorros serán invertidos en un tipo de activo u otro. Los más comunes son los siguientes:

- Renta fija (deuda estatal y corporativa)

- Renta variable (acciones de empresas)

- Planes de pensiones mixtos (parte en renta fija y parte en renta variable)

- Planes garantizados

Tradicionalmente, estos productos de inversión tienen altas comisiones, y es por esto por lo que los planes de pensiones indexados son mucho más eficientes al tener menores comisiones, como veremos en el siguiente apartado.

Cobro del plan de pensiones

El capital ahorrado en el plan de pensiones se puede percibir en forma de renta financiera (el importe y la periodicidad la decide el cliente) o en forma de capital, es decir, todo de golpe.

Como seguramente sabrás, este cobro no puede realizarse hasta el momento en el que se llega a la jubilación. No obstante, existen una serie de excepciones:

- Fallecimiento del titular

- Incapacidad laboral total y permanente

- Enfermedad grave acreditada con un certificado médico

- Paro de larga duración (superior a 12 meses)

- Puedes retirar aquellas aportaciones que tengan más de 10 años de antigüedad.

¿Qué son los planes de pensiones indexados?

Los Planes de Pensiones Indexados no dejan de ser un tipo de Plan de Pensiones con menores comisiones. Esto es debido principalmente a que invierten en productos de gestión pasiva, generalmente fondos de inversión indexados o ETF.

Como sabes, la importancia de las comisiones en una inversión a largo plazo es muy relevante, y es por eso por lo que los planes de pensiones indexados son una excelente alternativa.

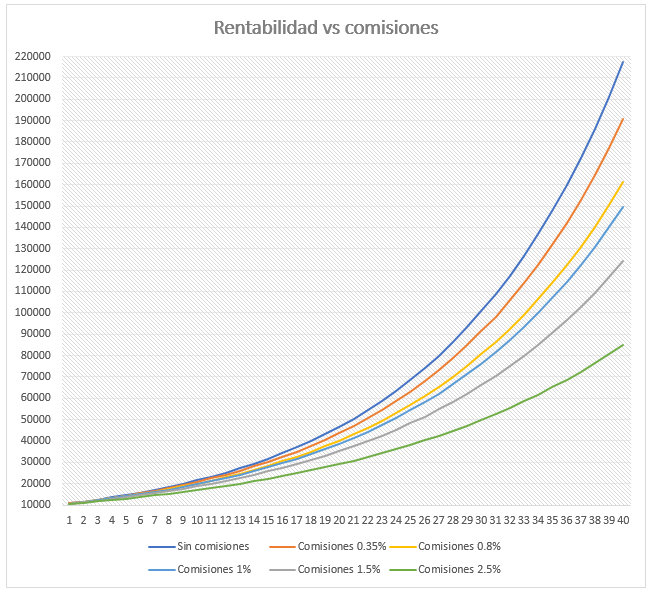

El interés compuesto juega aquí un papel muy importante y cada euro de más que paguemos en comisiones se verá reflejado en el rendimiento de nuestro plan de manera muy considerable conforme pasen los años.

Pongamos un ejemplo rápido. Con una inversión de 10.000€ a 40 años, y suponiendo una rentabilidad media anual del 8%, tenemos el siguiente escenario en función de las comisiones pagadas. ¡Juzga tú mismo!

Ventajas e inconvenientes de los planes de pensiones indexados

- Ahorro en impuestos

Como hemos comentado anteriormente, esta es la principal ventaja de los planes de pensiones. El dinero que inviertas en un plan de pensiones lo puedes desgravar en la declaración de la renta, con un máximo de 8.000 euros anuales o el el 30% de tus rendimientos netos del trabajo y actividades económicas (la cifra que sea menor).

Si por ejemplo tienes un sueldo que te sitúa en el tramo del 24% de IRPF, y realizas una aportación anual de 6.000€ (500 euros mensuales), obtienes una bonificación de 1440 euros. ¡Una paga extra!

Y si además esta paga extra la reinviertes en tu cartera de fondos de inversión, estarás obteniendo una rentabilidad realmente interesante.

- Bajas comisiones

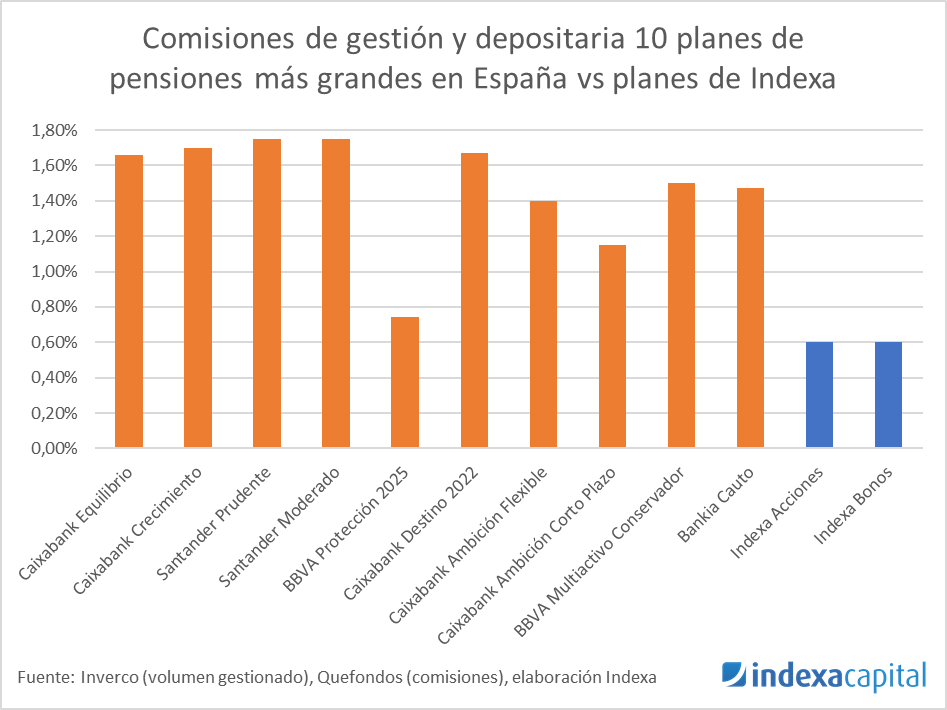

La principal ventaja de los Planes de Pensiones Indexados son sus bajas comisiones. Esto permite obtener mejores rentabilidades a largo plazo.

Afortunadamente en España estas opciones están incrementando en los últimos años, permitiendo a los clientes escoger entre más y mejores alternativas.

En el siguiente gráfico te muestro las comisiones de los Planes de Pensiones Indexados que tiene Indexa Capital -una de las alternativas que te mostraré luego-, frente a los 10 planes de pensiones más grandes de España.

- Diversificación fiscal

Los Planes de Pensiones tributan como rendimientos del trabajo o actividades económicas, mientras que los fondos de inversión lo hacen como rendimientos de capital.

Así, si empleamos ambos vehículos de inversión, diversificaremos el pago de impuestos lo que podría suponer un ahorro a efectos fiscales. Puedes encontrar un buen ejemplo de esto que comento en este artículo de InversorMillenial.

- Seguro fiscal

Otro enfoque es el de Marcos Luque, que afirma lo siguiente:

- Si en el futuro tienes menos ingresos que ahora, te interesará tener un Plan de Pensiones ya que pagarías menos impuestos de los que te ahorras al hacer las aportaciones.

- Si tienes más ingresos no te importará tanto haber invertido en este tipo de producto ya que estarás ganando más que ahora.

De esta manera, un plan de pensiones se podría considerar como un seguro fiscal.

- Son traspasables

Otra de las ventajas de los planes de pensiones indexados es que son totalmente traspasables. Como sabes, los fondos de inversión también son traspasables en España, mientras que los ETF no lo son.

No obstante, si invertimos en ETF bajo el marco de un plan de pensiones, sí que son traspasables (a otro plan de pensiones). Por ello los planes de pensiones que invierten en ETF me parecen unos muy buenos vehículos de inversión.

- Diversificación de activos

Los Planes de Pensiones Indexados que podemos encontrar en España ofrecen una diversificación de activos realmente interesante, lo que disminuye el riesgo y aumenta la rentabilidad a largo plazo.

- Mínimos de inversión muy bajos

A diferencia de las carteras de inversión que ofrecen la mayor parte de los roboadvisor, en el caso de los Planes de Pensiones Indexados los mínimos de inversión comienzan desde 50 euros.

- Falta de liquidez: hay que esperar 10 años para poder retirar

Como hemos comentado anteriormente, para sacar el dinero de tu plan de pensiones debe darse alguna de estas circunstancias:

- Jubilación

- Fallecimiento del titular

- Incapacidad laboral total y permanente

- Enfermedad grave acreditada con un certificado médico

- Paro de larga duración (superior a 12 meses)

- Al cabo de 10 años: cuando tus participaciones cumplan 10 años de antigüedad podrás sacarlas del Plan de Pensiones.

Es por esto que en este punto los fondos de inversión presentan una ventaja frente a los Planes de Pensiones, al poder sacar tu dinero cuando quieras. Por eso debemos invertir únicamente el dinero que no preveamos necesitar en el corto y medio plazo.

- Pago de impuestos al rescatar

Cuando rescatemos el Plan de Pensiones, deberemos pagar impuestos por ello. Para ver si te compensa fiscalmente el hecho de ahorrar ahora impuestos para pagarlos en el futuro, te recomiendo que eches un vistazo a este vídeo:

Comparativa de Planes de Pensiones Indexados en España

Una vez hemos analizado qué es un Plan de Pensiones Indexado, así como sus ventajas y desventajas, es momento de hacer lo propio con las mejores alternativas que podemos encontrar en España.

A continuación muestro una tabla comparativa de todas ellas, y posteriormente las analizamos una a una para contarte todos los detalles.

|  |  | ||||

|---|---|---|---|---|---|---|

| Tipo de inversión | Fondos indexados, ETFs y gestión activa | ETFs | Fondos indexados y ETFs | Fondos indexados y ETFs | ETFs | Fondos indexados |

| Inversión mínima | 30 € | 3000 € | 50 € | 250 € | Sin mínimo, sólo traspasos | 10 € |

| Número de carteras | 2 | 10 | 5 | 11 | 3 | 2 |

| Entidad gestora | PSN / Banco Santander | Caser Seguros / CecaBank | Caser Seguros / CecaBank | GVC GAESCO | Bankinter | AndBank |

| Enlace | Acceder | Acceder | Acceder | Acceder | Acceder | Acceder |

Planes de Pensiones Indexados de Finanbest

Finanbest presenta una oferta de Plan de Pensiones reducida pero eficaz, con dos planes que invierten en fondos indexados, ETFs y fondos de gestión activa.

Los dos planes son los siguientes:

- Plan Prudente Renta Fija Mixta: 70% renta fija y 30% renta variable.

- Plan Decidido Bolsa Global: 25% renta fija y 75% renta variable.

Con ambas opciones, la entidad pretende acercarse a los dos principales perfiles de usuarios de planes de pensiones indexados: aquellos que deciden no correr demasiados riesgos y aumentar su patrimonio ligeramente y a unos segundos, más atrevidos, que, corriendo mayores riesgos, desean obtener rentabilidades mayores con su capital.

A todo ello se suma sus grandes promociones:

- 50€ en efectivo en el momento en que abras la cuenta

- 6 meses gratis con el acompañamiento de un gestor personalizado. Se encargará de resolver todas tus dudas y te ayudará a manejarte dentro de la plataforma.

Si quieres conocer la composición concreta de estos dos planes, te recomiendo que acudas a nuestro análisis de Finanbest donde está todo explicado al más mínimo detalle.

Planes de Pensiones Indexados de Indexa Capital

Indexa ofrece uno de los Planes de Pensiones Indexado con menores comisiones. Su estrategia se basa fundamentalmente en inversión a través de ETFs, y tiene una aportación mínima de 3000 euros.

Ofrece un máximo de 10 carteras entre las que podrás elegir de acuerdo a tu perfil de riesgo, combinando con distintos porcentajes estos dos planes:

- Acciones globales (renta variable)

- Bonos globales a largo plazo (renta fija)

Las posibles combinaciones son las siguientes:

Si quieres conocer la composición concreta de estos dos planes, te recomiendo que acudas a nuestro análisis de Indexa Capital donde está todo explicado al más mínimo detalle.

Planes de Pensiones Indexados de Finizens

Finizens ofrece un Plan de Pensiones realmente interesante, con una clara apuesta por introducir oro y REITS entre sus activos.

Su propuesta de inversión a través de fondos indexados y ETF con unos costes de 0,53% y una oferta de 5 Planes de Pensiones Indexados en función del perfil de riesgo, es sin duda una gran alternativa.

La propuesta más arriesgada tiene un 68% de renta variable, un 6% en oro y otro 6% en bienes raíces, con un 18% de renta fija. Por el contrario, la propuesta más conservadora tiene un 13% de renta variable, un 1% en oro y otro 1% en bienes raíces, con un 83% de renta fija.

Si quieres conocer la composición concreta de estos cinco planes, te recomiendo que acudas a nuestro análisis de Finizens donde está todo explicado al más mínimo detalle.

Planes de Pensiones Indexados de inbestMe

inbestMe ofrece un Plan de Pensiones que apuesta por la inversión a través de ETF y fondos indexados. Los costes totales medios son del 0,82%, y actualmente tienen una oferta de hasta 11 carteras ajustadas al perfil de riesgo del inversor.

El funcionamiento es similar al de Indexa: ofrecen un fondo de renta variable global y otro fondos de renta fija global, y mediante la combinación de ambos puedes formar desde una cartera 100% renta fija hasta una cartera 100% renta variable.

Si quieres conocer la composición concreta de estos cinco planes, te recomiendo que acudas a nuestro análisis de inbestMe donde está todo explicado al más mínimo detalle.

Planes de Pensiones Indexados de Popcoin

Popcoin ha lanzado recientemente un Plan de Pensiones, que si bien únicamente permite hacer traspasos, es bastante interesante al tratarse de banca comercial (Bankinter).

Su propuesta de inversión a través de ETF con unos costes de 0,92%-1,00% y una oferta de 3 Planes de Pensiones Indexados en función del perfil de riesgo, es sin duda una alternativa a considerar. Los 3 planes son los siguientes:

- Conservador: Hasta un 25% en renta variable, el resto en renta Fija y liquidez.

- Moderado: Entre un 30 y un 50% en renta variable, el resto en renta fija y liquidez.

- Dinámico: Hasta un 70% en Renta Variable, el resto en renta fija y liquidez.

Si quieres conocer la composición concreta de estos cinco planes, te recomiendo que acudas a nuestro análisis de Popcoin donde está todo explicado al más mínimo detalle.

Planes de Pensiones Indexados de MyInvestor

MyInvestor ofrece unos Planes de Pensiones realmente interesantes, con una clara apuesta por carteras fundamentadas en fondos de inversión indexados, enfocados tanto a estados unidos como al mundo.

Su propuesta de inversión presenta unos costes de 0,49%, siendo por tanto la oferta de planes de pensiones indexados más baratos.

El mínimo de inversión también es el más bajo del mercado, 10 euros.

Tiene una oferta de 2 Planes de Pensiones Indexados en función del lugar geográfico donde queramos indexarnos.

- MYINVESTOR GLOBAL STOCK PP: Se trata de un plan de pensiones 100% renta variable, indexado al mundo (europa, eeuu, japón, emergentes y resto del mundo).

- MYINVESTOR S&P 500 PP: Se trata de un plan de pensiones 100% renta variable, indexado a Estados Unidos (S&P 500).

Si quieres conocer la composición concreta de estos planes, te recomiendo que acudas a nuestro análisis de MyInvestor donde está todo explicado al más mínimo detalle.

Conclusiones

Ante todo, espero que tras leer este artículo te haya quedado más claro qué es un Plan de Pensiones Indexado y las principales ventajas con respecto a uno tradicional.

Como habrás podido deducir a lo largo del artículo, la contratación de un plan de pensiones es una decisión a valorar y que no es nada simple, ya que depende de numerosos factores.

Espero leerte en los comentarios tu opinión al respecto, si has contratado algún plan o tienes pensado hacerlo en el futuro.

Por eso, decidí, junto con mi socio Miguel, crear esta página web, con un cometido claro:

¨Hacer de un mundo complejo, como el de la inversión, algo mucho más simple¨

¡Si tienes alguna duda o pregunta, déjanosla en los comentarios!

- El BOOM de los robo advisor, ¿Qué ha pasado? - 7 mayo, 2026

- Cómo ahorrar de forma sencilla y sistemática en 2026 - 7 marzo, 2026

- ¿Merecen la pena las Inversiones Seguras? Lo analizamos - 29 diciembre, 2026