Opiniones Indexa Capital, ¿El robo advisor con más rentabilidad?

Si posees un mínimo conocimiento sobre la inversión indexada, a buen seguro te sonará el nombre de Indexa Capital, puesto que desde hace años es uno de los proveedores más reputados en este nicho.

A lo largo de este artículo vamos a desgajar todo sobre Indexa Capital: cómo funciona, qué puntos le sitúan por delante de la competencia, qué opiniones de Indexa Capital desprenden sus usuarios y cómo se efectúa un proceso de apertura de cuenta.

⭐⭐⭐⭐⭐

- Gestor automatizado líder en España.

- Inversión pasiva con altos índices de rentabilidad histórica.

- Uno de los robo advisor con mejores comisiones del mercado.

- Fuertes garantías de protección al inversor.

- 10.000€ gestionados gratis durante un año

En última instancia facilitaremos también un breve repaso comparativo entre Indexa Capital y otros pesos pesados del sector, con el objetivo de que podáis conformar vuestra propia valoración del roboadvisor.

¿Qué es Indexa Capital?

Indexa Capital es una Agencia de Valores ubicada en Madrid Capital y fundada a finales del año 2026 por François Derbaix, Unai Asenjo y Ramón Blanco. Con la llegada de Indexa irrumpiría en el mercado español el primer gestor automatizado indexado a nivel nacional.

En su momento Indexa bebería del modelo de gestión que llevaba años aplicándose en EEUU, especialmente en la zona de California, con empresas punteras como Weathfront o Betterment. Este modelo aplicaría escalas de bajo coste empleando activos indexados (ETF y fondos) y teorías matemáticas de reputados premios Nobel.

Un hito importante de la firma ocurrió al mes de lanzarse al mercado, cuando Indexa Capital incorpora a su comité asesor al ex presidente de la CNMV Manuel Conthe y el inversor de venture capital Luis Martin Cabiedes. Este movimiento supuso un espaldarazo a un proyecto de reciente creación del cual todavía muchos inversores recelaban por desconocimiento.

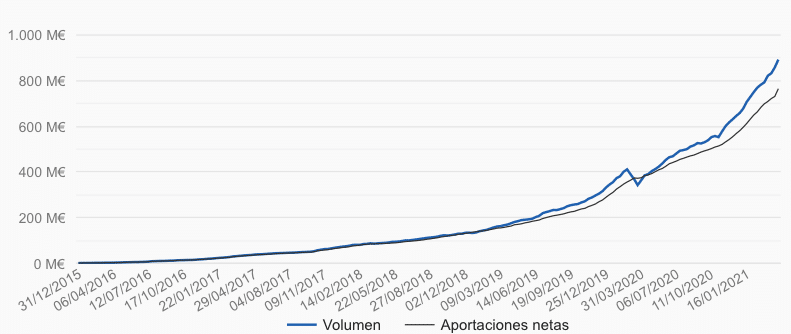

El servicio se brinda para clientes de la Unión Europea, Suiza y Reino Unido, con entrada mínima de 3.000 € y un total de 40 carteras (30 de fondos y 10 de pensiones) en las cuales el cliente delega su capital. A 22 de Abril de 2026 el volumen gestionado por la entidad era de 892 millones de euros:

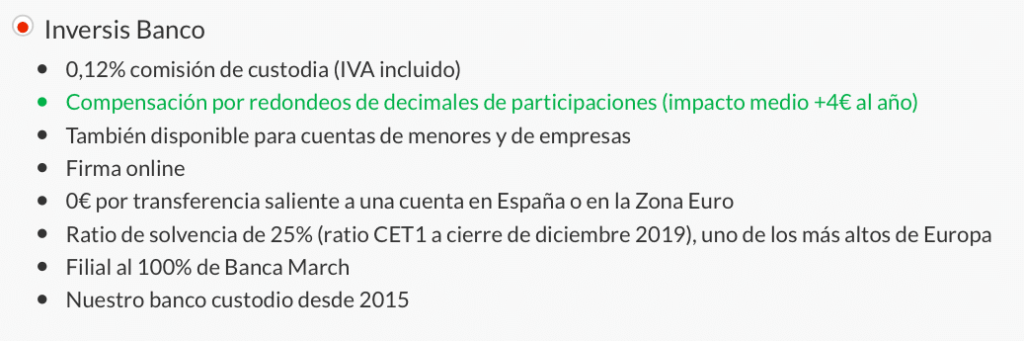

A nivel operativo Indexa Capital ofrece dos posibilidades de banco custodio: Inversis y Cecabank. El cliente podrá cambiarse de uno a otro a voluntad, y su dinero estará depositado siempre en una cuenta individual aperturada a su nombre.

Por último cabe mencionar los diferentes premios obtenidos por el roboadvisor. Citaremos sólo algunos de los más recientes:

- Premio Rankia a Mejor gestor automatizado en 2026, 2026 y 2026.

- Premio Wealthtech 100 como miembro del Top 100 Welathtech en 2026 y 2026

- Premio Allfunds-Expansión a Mejor cartera conservadora 2026

- Premio Rankia a Mejor Roboadvisor en 2026

- Premio Finnovting a Fintech Más Innovadora en 2026

Carteras y Planes de Indexa Capital

En Indexa Capital vamos a trabajar básicamente a través de dos grandes bloques de inversión: Carteras de Fondos Indexados y Planes de pensiones/EPSV indexados.

Fondos indexados con Indexa Capital

Las carteras de fondos de Indexa se componen realizando distintas combinaciones de los siguientes nueve fondos:

- Vanguard European Stk Idx Eur -Ins Plus (RV Europa)

- Vanguard US 500 Stk Idx Eur -Ins Plus (RV EEUU)

- Vanguard Japan Stk Idx Eur -Ins Plus (RV Japón)

- Vanguard Emrg Mk Stk Idx Eur -Ins Plus (RV Emergentes)

- Vanguard Pacific Ex-Japan Stk Idx Eur -Ins Plus (RV Asia ex-Japan)

- Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus (RF Corporativa Euro)

- iShares EM Gov Bnd Idx -I2 Eur Hdg (RF Pública países emergentes)

- Vanguard Eur Gv Bnd Idx -Ins Plus (RF Pública Europa)

- Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus (RF Europea ligada a la inflación)

Cuanto mayor sea nuestra cartera, mayor será el número de fondos en los que estaremos invertidos.

Planes de pensiones de Indexa Capital

En el caso de los Planes de Pensiones y EPSV las carteras se construyen en base a ETF y fondos. Dependerá del Plan escogido para encontrar una composición u otra.

El Indexa Más Rentabilidad Acciones e Indexa EPSV Más Rentabilidad Acciones poseen la siguiente cartera:

- Vanguard FTSE Developed ETF (RV Global)

- SPDR S&P 500 ETF Trust (RV EEUU)

- iShares Core S&P Total US Stock Market (RV EEUU)

- Schwab U.S. Large-Cap Value ETF (RV EEUU)

- Lyxor Core STOXX Europe 600 (RV Europa)

- Xtrackers Euro Stoxx 50 ETF (RV Europa)

- Nomura ETF – Topix (RV Japón)

- Vanguard FTSE Emerging Market (RV Emergentes)

El Indexa Más Rentabilidad Bonos e Indexa EPSV Más Rentabilidad Bonos, por su parte, poseen la siguiente:

- iShares GL Corp Bd EU Hedged (RF Corporativa IG)

- Lyxor ETF Eurmts Inv Grade DR (RF Gobiernos)

- SPDR Barclays US High Yield Bond (RF HY EEUU)

- Xtrackers II Global Gov 1C EUR Hgd (RF Gobiernos Global)

- Amundi ETF Gov Bond Lowest (RF Gobiernos)

- Lyxor ETF Euromts 3-5Y DR (RF Gobiernos 3-5 años)

- Vanguard Total Bond Market (RF Bonos EEUU)

- Vanguard Total Intl Bond ETF (RF Global)

- Vaneck Vectors JP Morgan EM LC Bond ETF (RF Emergente)

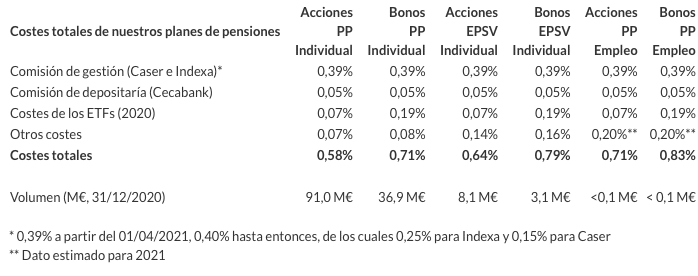

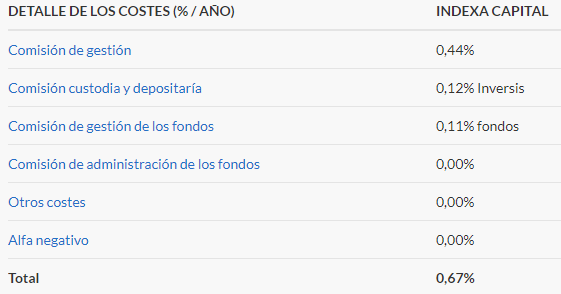

Comisiones de Indexa Capital

Las comisiones son un punto clave en la elección de los roboadvisors, pues precisamente el hecho de que un inversor prefiera trabajar con éstos y no con los intermediarios tradicionales es entre otras cosas la economización de costes.

En Indexa Capital las comisiones oscilan desde el 0,48% que se aplica de media en las carteras de fondos hasta el 0,83% de planes de pensiones y EPSV. En la siguiente tabla queda bastante desglosado:

Al margen de ello conviene decir que Indexa aplica desde su fundación una política de reducción de costes en función del patrimonio global que se gestiona. Por este motivo se han recalculado a la baja las comisiones hasta en 17 ocasiones, y la idea es continuar con la misma tendencia en los próximos años.

¿Es seguro Indexa Capital?

A la hora de invertir en Indexa Capital básicamente nos vamos a tener que preocupar por los riesgos inherentes a la inversión, es decir el llamado riesgo de mercado. Para todo lo referente a cuestiones operativas la firma cuenta con un amplio blindaje.

- Entidad supervisada por CNMV bajo el número de licencia 257.

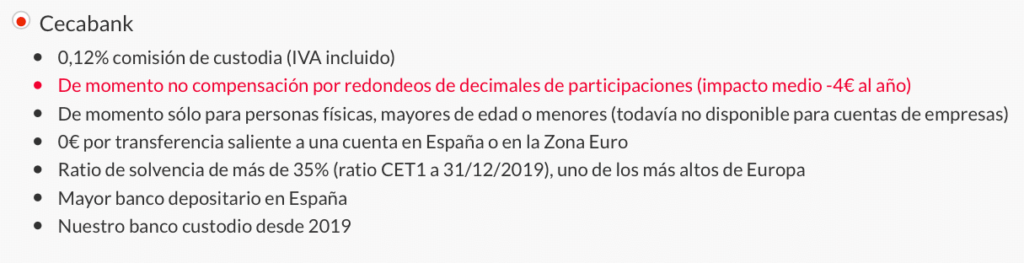

- Los Bancos Custodio cuentan con un ratio de Solvencia CET1 del 25% en el caso de Inversis y 35% en el caso de Cecabank.

- La cuenta depósito está protegida por el Fondo de Garantía de depósitos con hasta 100.000 €.

- La gestión de la inversión por parte de Indexa tiene la cobertura del FOGAIN con hasta 100.000 €.

- La operativa de Indexa Capital está supervisada por la auditora BDO.

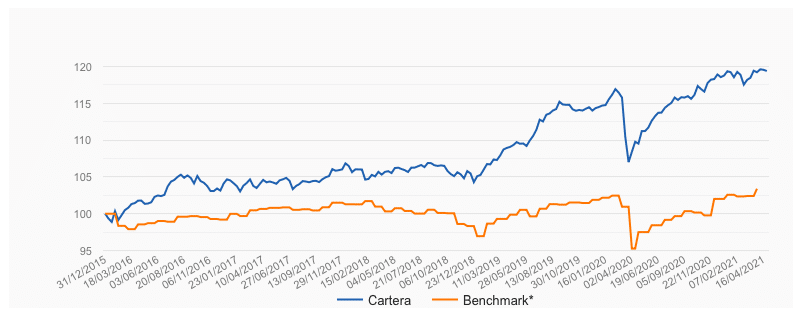

Rentabilidad de Indexa Capital

Indexa Capital se jacta de competir con unos resultados que superan ampliamente los de la media del mercado. En su web podemos encontrar las estadísticas actualizadas hasta el último valor liquidativo disponible, en cualquier caso vamos a tomar una foto fija del momento actual que nos sirva de referencia: desde 31/12/2026 hasta 26/04/2026.

Señalar también que el margen que emplearemos será el de inversiones de 10.000 € hasta 100.000 €, puesto que es el más común, ya que en función del importe se aplica una comisión y dicha comisión influye en la rentabilidad anual total.

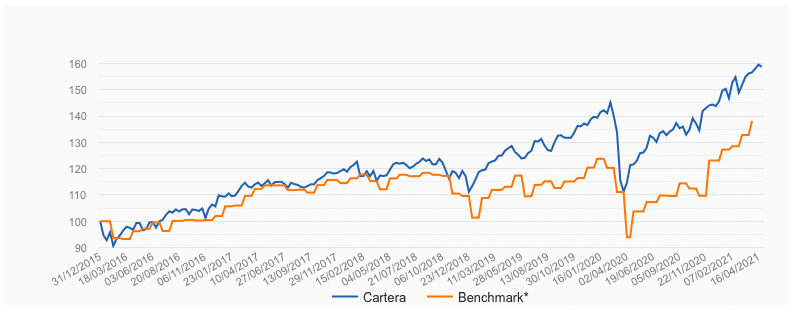

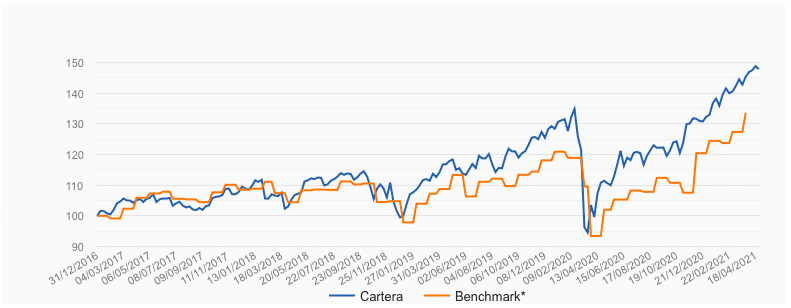

Rentabilidad de las carteras de fondos de Indexa Capital

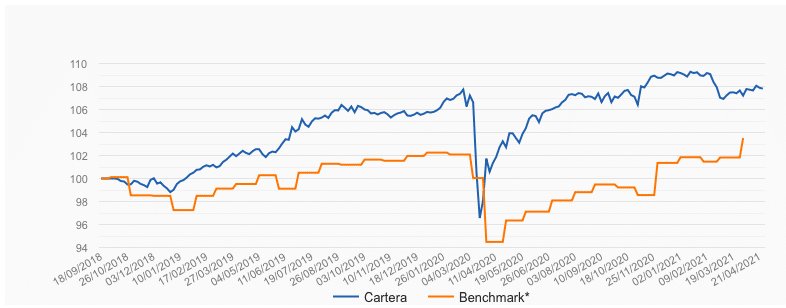

Las carteras de Indexa tienen diez niveles establecidos yendo de más conservador a más agresivo. Para tomar una muestra significativa emplearemos el más conservador (1/10), el intermedio (5/10) y el más agresivo (10/10).

- Cartera 1/10, rentabilidad neta acumulada de +19,4% (3,4% anualizado) y volatilidad anualizada de 3,8%.

- Cartera 5/10, rentabilidad neta acumulada de +38,2% (6,3% anualizado) y volatilidad anualizada de 7,7%.

- Cartera 10/10, en este caso la rentabilidad acumulada de la cartera más agresiva alcanza un +58,7% acumulado (9,1% anualizado) y volatilidad anualizada del 12,3%.

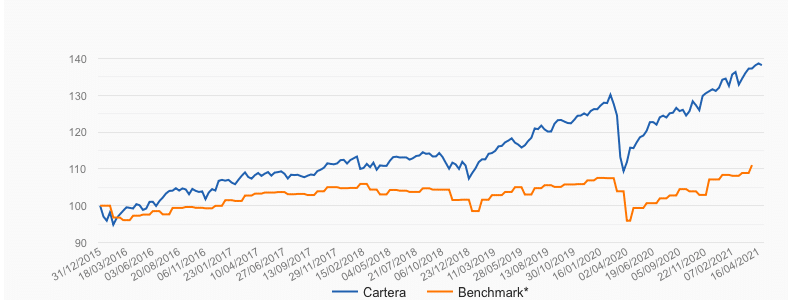

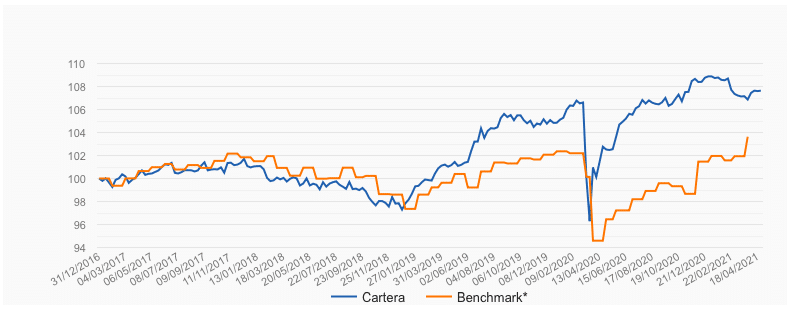

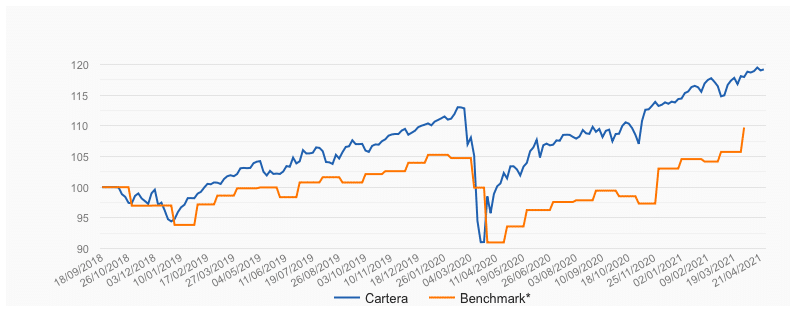

Rentabilidad de las carteras de planes de pensiones

Las carteras de planes de pensiones de Indexa muestran igualmente un comportamiento por encima del desempeño de su benchmark o índice de referencia. En este caso volvemos a ver tres tramos sólo de los diez disponibles para tomar todo el espectro.

Importante señalar que, dado que el producto se lanzó más tarde, aquí la muestra irá del 31/12/2026 a 26/04/2026.

- Cartera pensiones 1/10, rentabilidad acumulada de 7,6% (anualizada del 1,7% anual) y volatilidad del 4,3%.

- Cartera pensiones 5/10, aporta una rentabilidad acumulada de 25,2% (anualizada de 5,3%) y una volatilidad media anual de 8,9%.

- Cartera pensiones 10/10, nos ofrece una rentabilidad acumulada de 47,8% (anualizado de 9,5%) y volatilidad media anual de 16,3%.

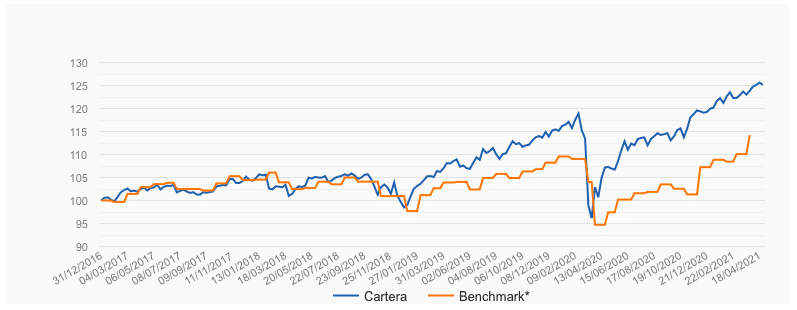

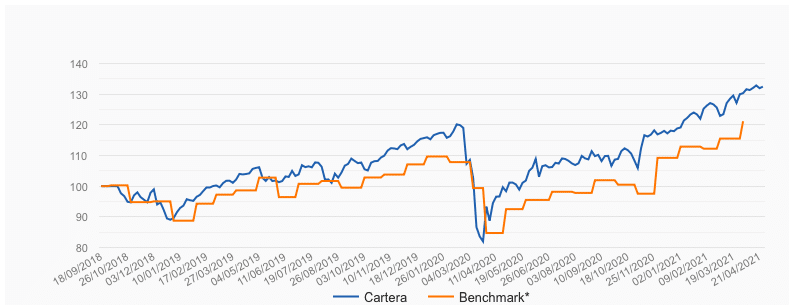

Rentabilidad de las carteras de EPSV

En el caso de los EPSV, que para quien lo desconozca son el equivalente a los Planes de Pensiones españoles pero sólo aplicables al ámbito del País Vasco, la fecha de observación será desde 18/09/2026 hasta 26/04/2026.

- Cartera EPSV 1/10, arroja una rentabilidad acumulada de 7,8% (2,9% anualizado) y una volatilidad media de 4,9%.

- Cartera EPSV 5/10, en este caso la rentabilidad será del 19,2% acumulado (7% anualizado) y volatilidad media anual del 10,6%

- Cartera EPSV 10/10, posee una rentabilidad acumulada de 32,5% (anualizado de 11,4%) y volatilidad de 19,3%

Ventajas y desventajas de Indexa Capital

Objetivamente toda plataforma de inversión nos ofrece una serie de ventajas y desventajas, a partir del conocimiento de éstas podremos formarnos una opinión propia que nos decida a trabajar o no con Indexa.

A continuación revisaremos los puntos más destacados y los puntos de mejora de la compañía.

Ventajas de Indexa Capital

Comenzaremos por la parte positiva, a destacar:

- Excelentes resultados

- Manejo sencillo y proceso de apertura de cuentas cómodo

- Atención al Cliente esmerada, con rapidez de respuesta frente a cualquier duda o contratiempo que nos pueda surgir

- Comisiones bajas, a lo cual se añade la política de reducción paulatina comprometida en función del volumen de patrimonio gestionado

- Variedad de perfiles dentro de las distintas carteras

- Comité de inversión que cuenta con profesionales de alto prestigio

- Numerosos galardones en reconocimiento tanto del desempeño como de la trayectoria

- De agradecer su labor formativa. Indexa Capital es además una de las gestoras que más participa en eventos de inversión dando a conocer las bondades de la gestión pasiva.

- Transparencia absoluta en cuanto a la gestión del dinero. En todo momento sabemos dónde está y qué evolución tiene.

- Diferentes niveles de escalabilidad según patrimonio individual, lo que nos permite ir accediendo a un mayor numero de servicios y menores costes cuanto más dinero tenemos depositado en el roboadvisor.

Desventajas de indexa Capital

En lo que atañe a los puntos de mejora no son muchos pero sí hay que mencionarlos:

- Para inversores con poco capital la oferta está bastante restringida, por lo que será posiblemente más interesante comparar con otro operador.

- En las Carteras de fondos concentra la gestión excesivamente en una gestora (Vanguard), esgrimen como razón que según sus métricas es la que mejor ajusta el producto a lo que buscan, sin embargo hay inversores que prefieren ver algo de diversificación.

- No hay producto de ahorro periódico

- No hay posibilidad de ejercer influencia sobre tu patrimonio, sino que toda la gestión queda delegada en la empresa.

Cómo abrir una cuenta en Indexa Capital

En este apartado vamos a relatar paso a paso cómo ha de realizarse la apertura dentro de Indexa Capital. Incluiremos además imágenes del proceso para facilitar su seguimiento.

Paso 1. Acceso a la plataforma

Entramos en la plataforma de Indexa Capital. Te recomiendo hacerlo a través del siguiente banner si quieres ahorrarte durante 1 año completo las comisiones de tus primeros 10.000 € de inversión.

⭐⭐⭐⭐⭐

- Gestor automatizado líder en España.

- Inversión pasiva con altos índices de rentabilidad histórica.

- Uno de los robo advisor con mejores comisiones del mercado.

- Fuertes garantías de protección al inversor.

- 10.000€ gestionados gratis durante un año

Una vez accedemos a la pantalla ya se nos informará de que la bonificación ha sido correctamente aplicada.

Paso 2. Completar cuestionario

En este momento se inicia el cuestionario para conocer nuestra tolerancia al riesgo. Es esencial contestar con total sinceridad, ya que en función de lo que hayamos respondido se nos asignará un nivel u otro de riesgo y ello determinará trabajar con una cartera excesivamente volátil o excesivamente conservadora.

Las preguntas que se nos realizarán serán:

- Objetivo de la inversión

- Rentabilidad buscada

- Nuestro comportamiento ante una posible caída de un -10% en un més

- Qué concepto tenemos del riesgo

- Nuestra experiencia pasada con otros productos de inversión (acciones y fondos)

- Edad

- Importe global de nuestro patrimonio líquido (depósitos, cuenta corriente, acciones, fondos, etc.). No se incluye patrimonio inmobiliario.

- Ingresos anuales después de impuestos

- Estabilidad de ingresos esperada

- Porcentaje de ingresos destinado a gastos tales como hipoteca, colegios, alimentación, etc.

- Plazo estimado con el que se pretende trabajar en Indexa Capital

- Importe estimado a invertir. No genera ningún tipo de obligación, simplemente es a efectos de cálculo para el algoritmo

- Flujos estimados tanto de ingreso como de retirada al mes. Este campo sería opcional

- Elección del banco de custodia. Recordad que dijimos antes que Indexa trabaja con dos entidades diferentes entre las que el cliente podrá escoger. Las opciones serían:

Inversis Banco

CecaBank

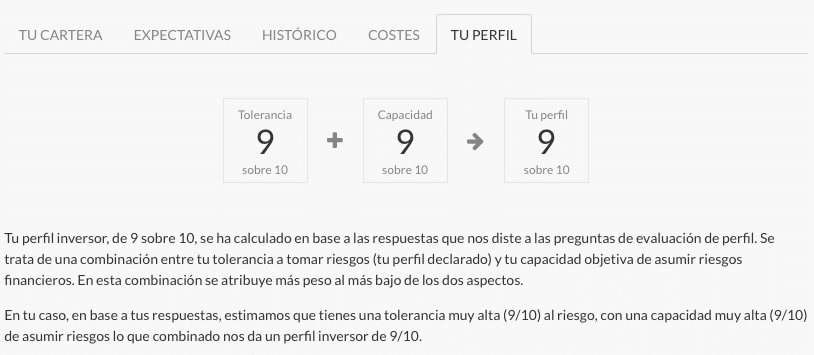

Paso 3. Análisis de resultados

Una vez tenemos completo el cuestionario se nos facilitará como resultado nuestro perfil y los resultados obtenidos a un determinado plazo en función de las características económicas aportadas:

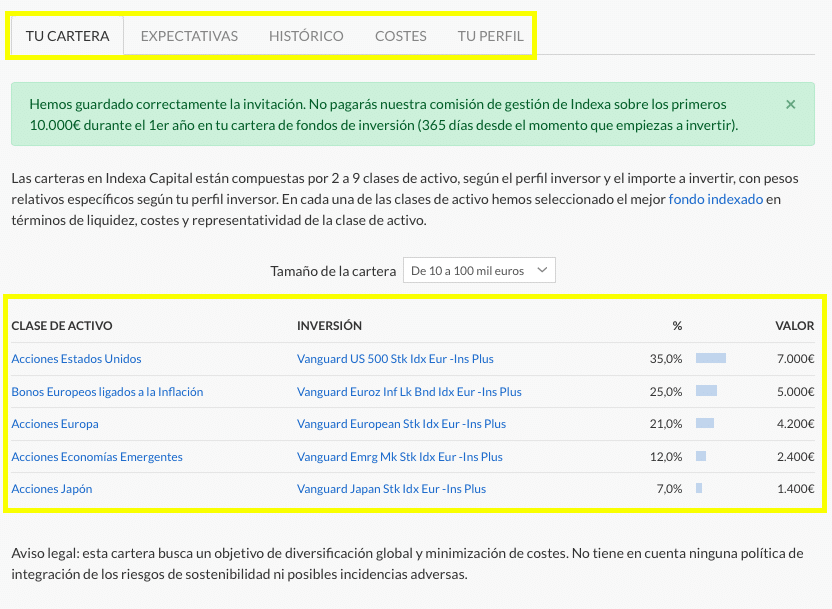

En esa misma pantalla podemos ver cinco pestañas diferentes que nos darán información relevante a nuestro presupuesto, la primera de ellas será TU CARTERA y contendrá la información de los fondos que componen la cartera propuesta:

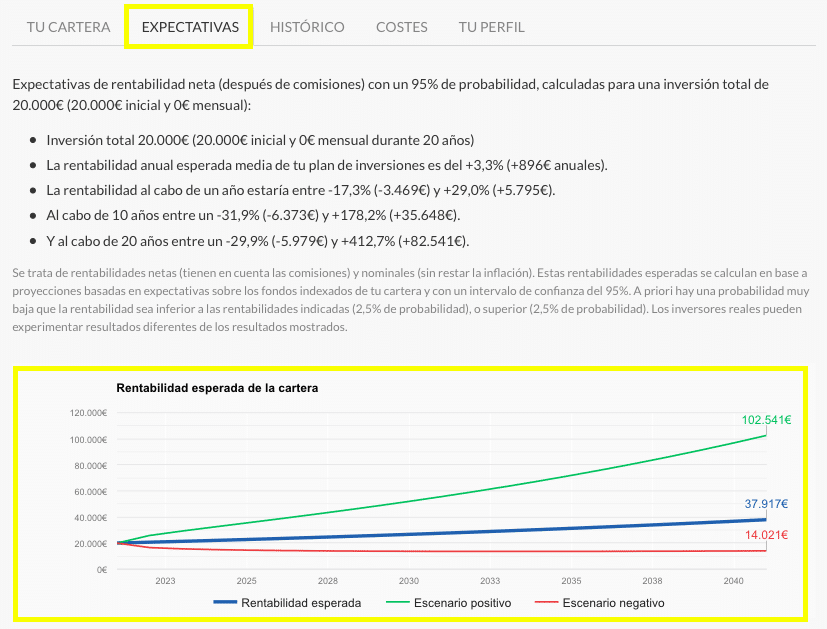

La pestaña siguiente corresponderá a las EXPECTATIVAS que tendríamos con la cartera en base a tres escenarios: el más optimista, el más pesimista y el más probable. Todo queda correctamente detallado y pasado a campo gráfico:

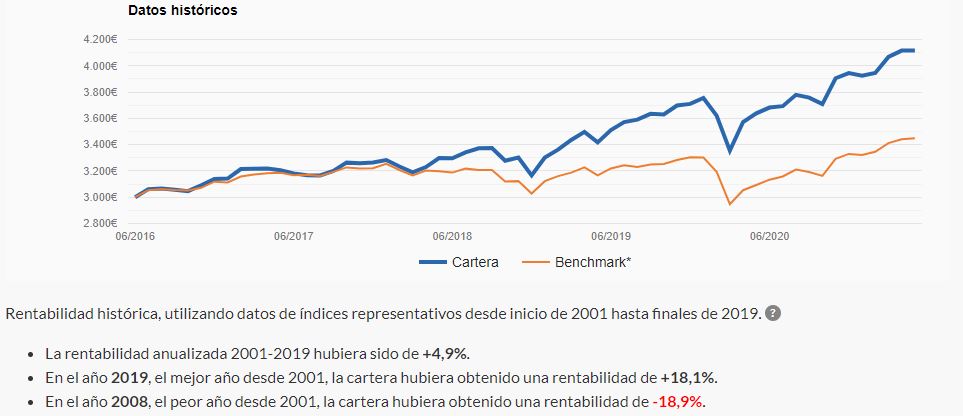

La pestaña contigua será la del HISTÓRICO de la cartera en los últimos años:

A renglón seguido aparecen los COSTES perfectamente detallados:

Y ya por último se nos muestra el cálculo realizado para obtener nuestro TU PERFIL,

Huelga decir que antes y después de abrir la cuenta podremos modificar nuestras respuestas y con ello obtener una evolución del perfil que nos aplican (tanto a más riesgo como a menos riesgo).

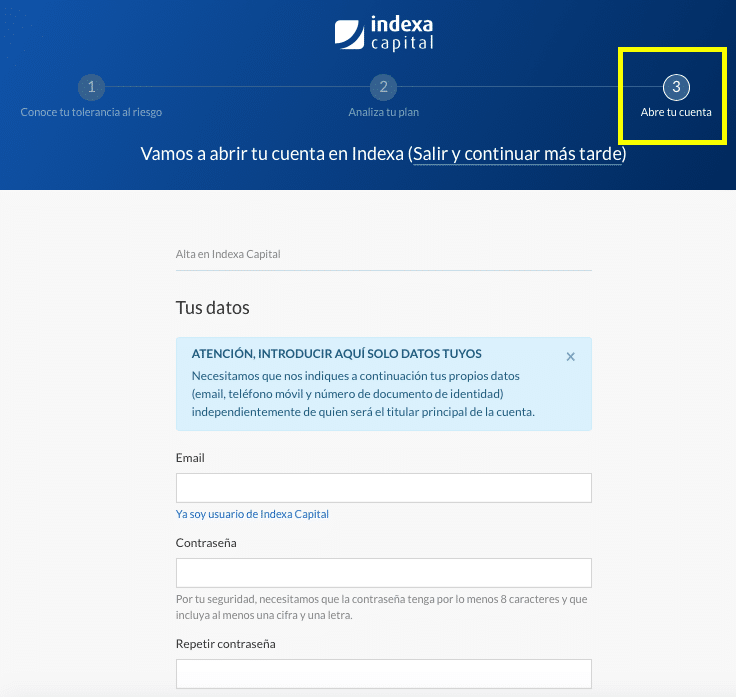

Paso 4. Date de alta con tus datos personales

Este apartado será el más formal, donde tendremos que introducir todos y cada uno de los datos personales legalmente requeridos para la apertura de cuenta. Al finalizar nos facilitarán los datos de pago para que podamos realizar el ingreso del dinero.

Opiniones de Indexa Capital y análisis final

Indexa Capital se ha convertido, a base de no poco esfuerzo y trabajo duro, en uno de los iconos de la gestión pasiva indexada en España. Desde que iniciase su andadura a finales de 2026 no ha dejado de incrementar patrimonio y clientes a escala de doble dígito.

Uno de los principales atractivos de Indexa, además de las excelentes rentabilidades que ofrece, es la sencillez operativa para todo el proceso de inversión, desde la apertura hasta el reembolso. A esto se suma el servicio de atención al cliente, esmerado como pocos, y la transparencia a la hora de hacer seguimiento de nuestra inversión.

Indexa está pensado para un perfil de inversor que busca delegar completamente la gestión de su dinero y que exige a cambio un bajo coste y un buen resultado. No encontrarán aquí lugar los “self-made investors” o aquellos inversores que disfruten de la gestión de su dinero porque la plataforma en ese aspecto no es flexible.

⭐⭐⭐⭐⭐

- Gestor automatizado líder en España.

- Inversión pasiva con altos índices de rentabilidad histórica.

- Uno de los robo advisor con mejores comisiones del mercado.

- Fuertes garantías de protección al inversor.

- 10.000€ gestionados gratis durante un año

Si te sientes identificado con el primer tipo de cliente no lo dudes, en Indexa Capital vas a encontrar una alternativa eficaz, seria y segura a tu entidad financiera de toda la vida.

Alternativas a Indexa Capital

Indexa Capital es uno de los mejores roboadvisors del mercado, pero no es el único. Es por ello que vamos a reseñar brevemente la comparativa con algunos de los más significativos del sector para ver qué los distingue principalmente.

Indexa Capital vs Finizens

Posiblemente estos dos proveedores sean entre sí los más parecidos, ya que cuentan con una operativa similar, unas comisiones que de partida se asemejan bastante y los resultados son bastante parejos.

Sin embargo podemos encontrar algunos detalles distintivos. Por ejemplo Finizens no incorpora la opción EPSV, cosa que Indexa sí, pero en cambio introduce el plan de ahorro para niños.

También hay diferencia con la progresión de las comisiones. Finizens además de tener comisiones iniciales más bajas, también premia la fidelidad de los clientes bajándoles la comisión de gestión un 0,02% cada año de manera automática. Indexa por su parte también tiene unas comisiones muy bajas que la hacen una opción interesante.

Indexa Capital vs InbestMe

La irrupción de InbestMe ya rompe con la tónica más o menos estandarizada que vimos en la comparación anterior. InbestMe se diferencia de Indexa Capital principalmente en que incorpora más opciones de inversión que el segundo, quien básicamente se centra en tres productos.

Con InbestMe no veremos unos costes excesivamente competitivos, sin embargo nos brindarán la oportunidad de trabajar por ejemplo con carteras constituidas directamente con ETF y además diferentes tipos de cartera. Además incorporan un sistema de autobalanceo que hará que en lo tocante a fiscalidad nuestra experiencia con este tipo de productos (ETF) resulte similar a la que vemos en los fondos indexados.

Indexa Capital vs MyInvestor

Las diferencias entre ambos quizás sean las más evidentes, puesto que MyInvestor en sí se distingue por ser no sólo un roboadvisor sino también un banco, por lo que lo mismo vehiculamos inversiones que obtenemos depósitos o hipotecas.

De partida las comisiones de MyInvestor son las más reducidas, si bien es cierto que la política de Indexa de ir bajando gradualmente los costes si el patrimonio invertido supera diferentes etapas o si el volumen total gestionado aumenta puede equiparar el coste perfectamente.

Por eso, decidí, junto con mi socio Miguel, crear esta página web, con un cometido claro:

¨Hacer de un mundo complejo, como el de la inversión, algo mucho más simple¨

¡Si tienes alguna duda o pregunta, déjanosla en los comentarios!

- El BOOM de los robo advisor, ¿Qué ha pasado? - 7 mayo, 2026

- Cómo ahorrar de forma sencilla y sistemática en 2026 - 7 marzo, 2026

- ¿Merecen la pena las Inversiones Seguras? Lo analizamos - 29 diciembre, 2026