Comparativa Indexa Capital Vs. Finizens, ¿cuál elegir?

Indexa y Finizens son probablemente los roboadvisors de inversión pasiva más conocidos debido a su intensa actividad publicitaria y a su presencia continuada en medios, coloquios y mesas redondas dentro y fuera del país. Por eso os traemos una de las comparativas más esperadas: Indexa Capital Vs. Finizens.

El objetivo de este artículo es que conozcas las diferencias fundamentales entre ambos proveedores, puesto que aún pareciendo muy similares poseen características particulares que los hacen más o menos atractivos para unos u otros perfiles de inversión.

⭐⭐⭐⭐⭐

- Gestor automatizado líder en España.

- Inversión pasiva con altos índices de rentabilidad histórica.

- Uno de los robo advisor con mejores comisiones del mercado.

- Fuertes garantías de protección al inversor.

- 10.000€ gestionados gratis durante un año

⭐⭐⭐⭐⭐

- El Robo Advisor con las Comisiones más bajas del mercado

- Gestor Automatizado más valorado por sus usuarios

- Máxima diversificación de cartera (22.000 posiciones en Renta Variable, Renta Fija y REITs)

- Gran rentabilidad gracias a una indexación global

- Consigue con nuestra promoción 12.000€ gestionados GRATIS durante 1 año

Comparativa Indexa Capital vs Finizens

A continuación vamos a desgranar las divergencias existentes entre Indexa Capital y Finizens en base a diferentes criterios como son

- El importe mínimo de inversión

- Los diferentes tipos de contrato que podemos encontrar

- El tipo de inversión que trabaja cada proveedor

- Las estrategias de inversión a la hora de conformar las carteras

- El tipo de activos con el que trabaja cada uno

- Cuál es la seguridad detrás de cada una de las empresas

- Las comisiones aplicables en función de los importes y el tipo de producto

Capital mínimo de Inversión

- Indexa Capital: Los importes oscilan desde los 3.000 € en el caso de Cartera de Fondos y Plan EPSV y 2.000 € en el caso del Plan de Pensiones. Indexa ha pensado también en la posibilidad de comenzar con tan sólo 10 € a través de su fondo Indexa RV Mixta Internacional 75 o con 30 € si lo que queremos es trabajar planes de pensiones vía Indexa Más Rentabilidad Bonos e Indexa Más Rentabilidad Acciones.

- Finizens: El importe mínimo para invertir es de 50 € en el caso del Plan de Ahorro, Plan de Pensiones y Plan para Niños. En el Plan de Inversión el importe mínimo asciende a 1.000 €, con independencia de que sea mediante traspaso de fondos o con aportación directa.

Tipo de contrato

- Indexa Capital: Veremos hasta seis contratos diferentes según el importe invertido.

- Desde 3.000 € hasta 10.000 €, hablamos del paquete básico, y cuenta con acceso a clases institucionales y diversificación de activos. Las comisiones totales con este contrato simple son de 0,63% pudiendo rebajarse al 0,19% durante un año si se invita a un amigo o familiar.

- Desde 10.000 € hasta 100.000 €, al contrato seimple se suma la incorporación de más fondos y el rebalanceo automático de la cartera. Las comisiones bajan al 0,63% (0,19% si se invita a un amigo o familiar)

- Desde 100.000 € hasta 500.000 €, añadimos al contrato anterior aún más clases y tipologías de fondos, y se incluirá el servicio de segunda opinión sobre carteras de inversión que operemos con otras entidades. Las comisiones se reducen hasta 0,58% (0,19% si se invita a un amigo o familiar)

- Desde 500.000 € hasta 1 millón de €, sumamos al contrato anterior la asistencia de un gestor personal con el cual podremos incluso concertar reuniones presenciales. Aquí las comisiones bajan hasta un 0,49% (0,19% si se invita a un amigo o familiar)

- Desde 1 millón de € hasta 5 millones de €, sumamos al contrato previo el servicio de planificación patrimonial. La comisión en esta modalidad se reducirá hasta 0,38% (0,13% si se invita a un amigo o familiar)

- A partir de 5 millones de €, la última de las opciones añade al contrato anterior el asesoramiento mediante un formato puro de family office. La comisión total quedará rebajada hasta el 0,28% (0,13% si se invita a un amigo o familiar)

- Finizens: Vemos que Finizens emplea dos únicos modelos de contrato. En primer lugar tendríamos el contrato Finizens genérico que va dirigido a importes de menos de 100.000 €. Este contrato entre otras cosas permite invertir en clases institucionales, tiene la opción rebalanceo automático de la cartera, procura una óptima diversificación entre los diferentes activos y aplica un programa de comisiones decrecientes que veremos más adelante; después encontraremos el Finizens Premium para importes de más de 100.000 €. Con esta modalidad, además de contar con todas las características del programa genérico, contaremos con un asesor personal, pases VIP para eventos organizados por la empresa así como otras ventajas que poco a poco van incorporando.

Tipo de inversión

Indexa Capital: Cuentan con tres tipologías diferentes de inversión.

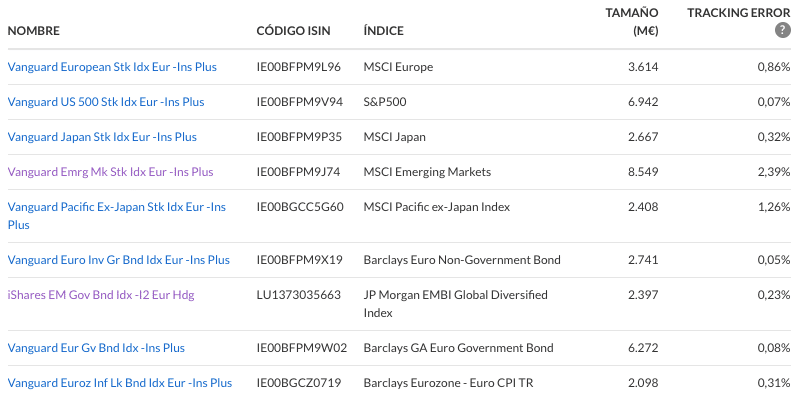

- Cartera de Inversión, hablamos de una cartera de fondos indexados, lo que a diferencia de los ETF nos va a permitir que el cliente traspase sus fondos actuales desde otra entidad de origen. El número total de fondos que tendrá la cartera variará en función del patrimonio. Así vemos que con importes hasta 10.000 € la cartera estará compuesta de 2 fondos, si el importe va de 10.000 € a 100.000 € entonces tendremos entre 5 y 7 fondos diferentes y por último, con más de 100.000 € suscritos, la composición oscilará entre 7 y 9 fondos. La base de fondos sobre los que se va a constituir la cartera son los siguientes:

- Plan EPSV, es un formato de inversión exclusivo para residentes en el País Vasco y gestionado a través de Caser Pensiones. Se acoge al régimen fiscal de los EPSV e invierte en ETF en lugar de Fondos Indexados.

- Plan de Pensiones, gestionado junto con Caser Pensiones, se acogido al régimen fiscal de los Planes de Pensiones en vigor e invierte también en ETF. Varía en función de si escogemos el Indexa Más Rentabilidad Acciones o el Indexa Más Rentabilidad Bonos:

Finizens, por su parte, ofrece actualmente 3 tipos de productos de inversión diferentes:

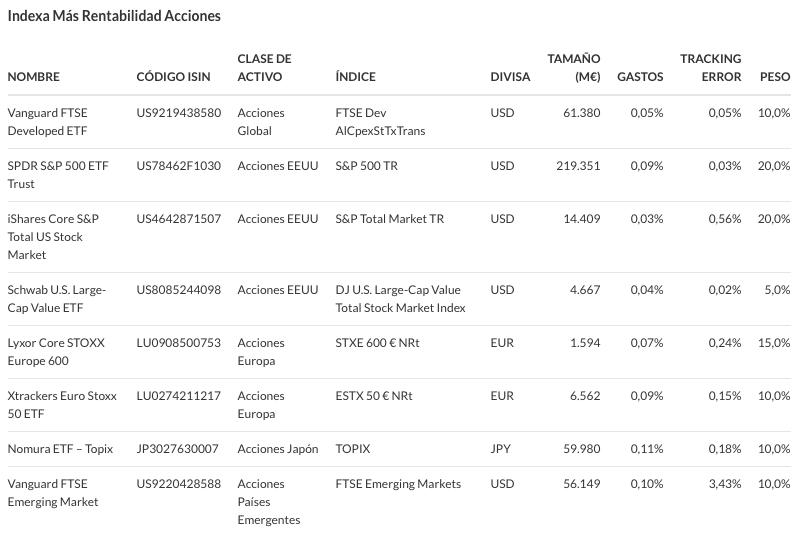

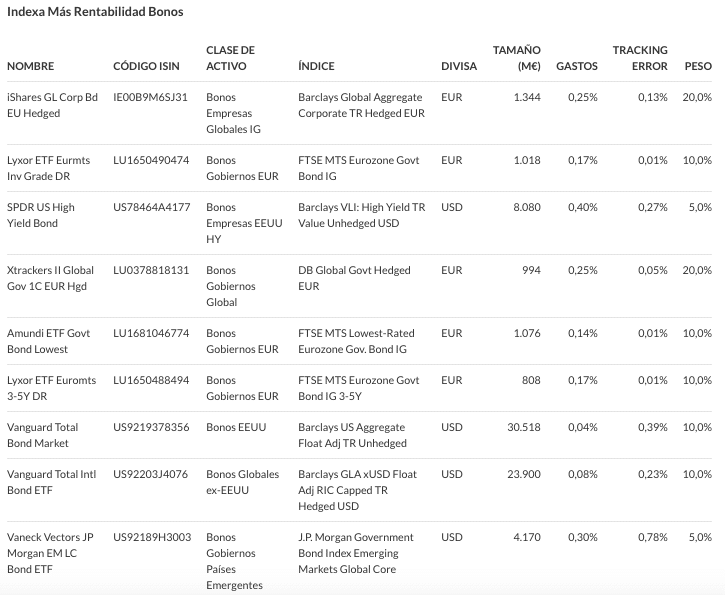

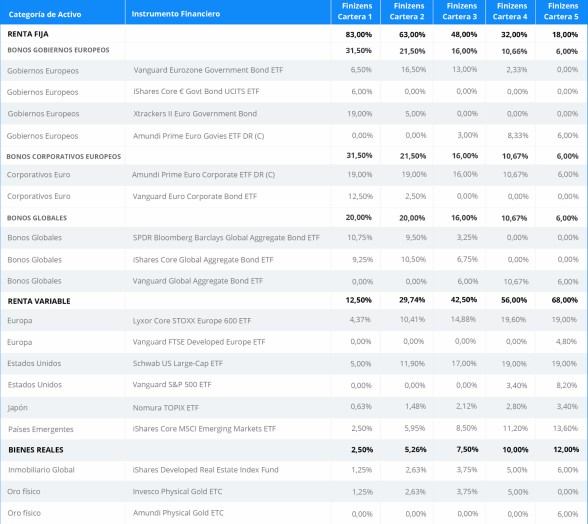

- Carteras de Fondos de Inversión Indexados: Las carteras de fondos de inversión indexados de Finizens se componen de 13 fondos de inversión indexados, y su gran diversificación expone al inversor a más de más de 22.000 posiciones en todo el mundo, a través de Renta Fija, Renta Variable y REITs Inmobiliarios.

El elevado grado de diversificación de las carteras de fondos indexados de Finizens, junto con las comisiones más bajas del sector, permiten al inversor a largo plazo obtener una rentabilidad final de aproximadamente un +3.0% al año por encima de la media.

- Planes de Pensiones: Finizens también tiene Planes de Pensiones Indexados muy interesantes que cuentan con las comisiones más bajas del mercado, además han sido premiados como el Mejor Plan de Pensiones de 2026 entre más de 1.100 planes de pensiones.

El Plan de Pensiones de Finizens es un producto que he recomendado ya a muchas personas: Se caracterizan por invertir en fondos indexados y ETFs, incluyendo bienes raíces y oro con el objetivo de disminuir la volatilidad y combatir la inflación. Sus carteras cuentan con hasta 13 activos de inversión muy diversificados.

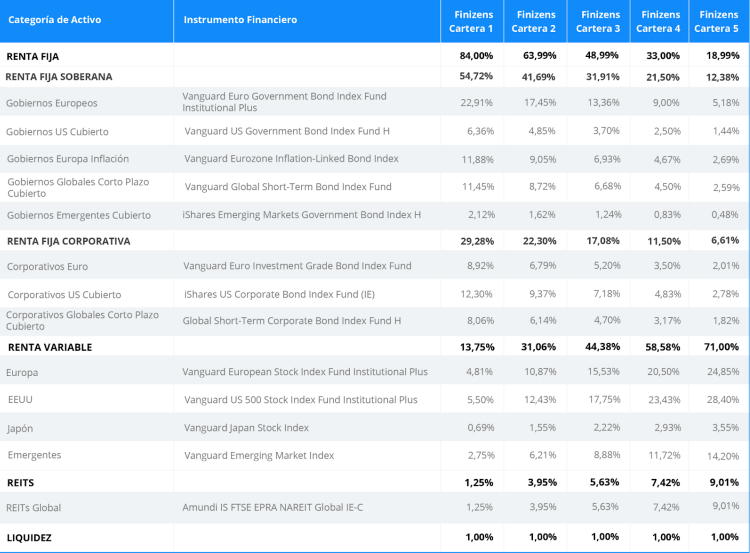

Actualmente Finizens ofrece 5 carteras, donde la nº1 tiene aproximadamente 83% RF, 13% RV, 1% Oro y 1% Bienes raíces (más la liquidez) y la cartera nº5 tiene aproximadamente 18% RF, 68% RV, 6% Oro y 6% Bienes Raíces (más la liquidez).

En función de tu perfil de inversión te propondrán una cartera; luego podrás decidir si es adecuada para ti o quieres cambiarla

- Planes de Ahorro/Niños: Consiste en un seguro de vida-ahorro cuya inversión mínima es de 50€. Puede ser una opción muy interesante para aquellos inversores que todavía no tengan un patrimonio elevado y quieran crearlo mediante aportaciones muy bajas.

Estrategia de Inversión

- Indexa Capital: El primer paso será obtener el perfil inversor, con este ya esclarecido se efectúa una selección entre las diferentes clases de activo. Se pondera cada activo en función de la estrategia, se seleccionan los fondos de menor coste y una vez terminada la cartera se efectuará el debido seguimiento y rebalanceo.

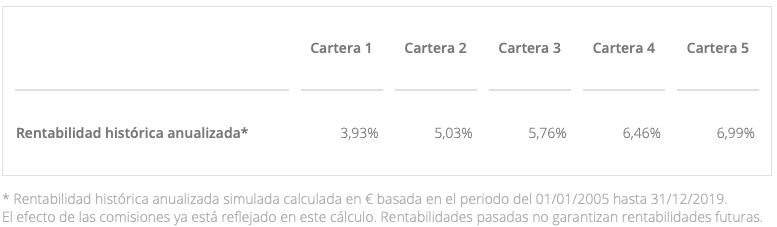

Indexa nos ofrece un total de 10 carteras modelo con diferentes ponderaciones y por ende volatilidades y rentabilidades. Para hacernos una idea la cartera intermedia, es decir la nº5, ha obtenido un resultado del 6,00% anualizado, siendo el siguiente registro su track-record:

- Finizens: Partiendo del perfil de riesgo del cliente, la empresa elabora un modelo de Inversión Pasiva Automatizada que está optimizada para el largo plazo (+5 años). Diversifica en activos y zonas geográficas diferentes ponderando en función de los límites de volatilidad preestablecidos, y preferiblemente emplean cobertura de divisa en el apartado de Renta Fija de las carteras.

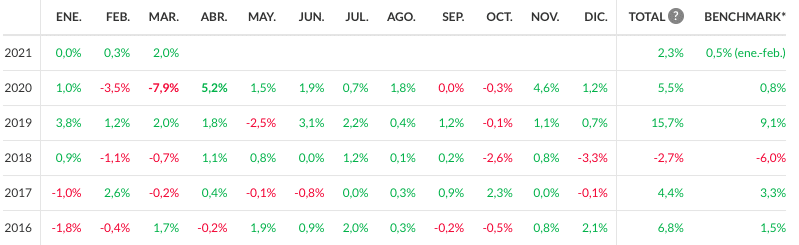

Poniendo el caso de las Carteras de Inversión podemos ver un total de cinco niveles que varían su composición en función del riesgo que queramos asumir. Siendo la Cartera 1 la más conservadora (84% Renta Fija – 13,75% Renta Variable) y la Cartera 5 la más agresiva (18,99% Renta Fija – 71% Renta Variable) las rentabilidades anualizadas son:

Activos

- Indexa Capital: Indexa trabaja con ETF y Fondos Indexados. Encontramos como Fondos más destacados los productos Vanguard, por otro lado al trabajar ETF incluyen también productos de las gestoras State Street, Schwab, Lyxor, X-trackers, Amundi o iShares.

- Finizens: las carteras de los distintos planes de Finizens se componen de Fondos de Inversión Indexados y ETFs de las principales y más prestigiosas gestoras del mundo como Vanguard, BlackRock, Amundi, Lyxor, Schwab, Nomura, Invesco, DWS y State Street.

Seguros y garantías

- Indexa Capital: Está regulado por CNMV (número de registro 257). A nivel auditoría están supervisados por BDO y está respaldado por el Fondo de Garantía de Inversiones con hasta 100.000 €.

- Finizens: Regulado y supervisado por la CNMV (número de registro 267) y la DGSFP (agente exclusivo) C0031B90217233). También está auditada por Garrigues y KPMG y cuenta con el respaldo del Fondo de Garantía de Inversiones con hasta 100.000 €.

Tarifas y comisiones

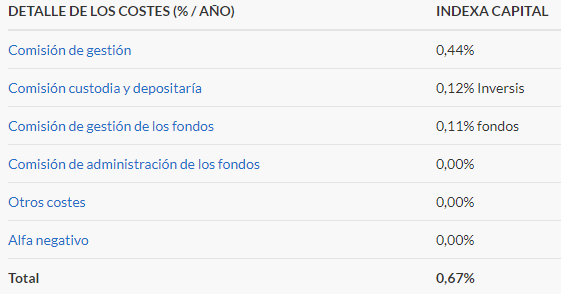

- Indexa Capital: Dependiendo del producto, las Carteras de Fondos tienen un coste anual de gestión de 0,44% (total del 0,67%) y los Planes EPSV y el Plan de Pensiones Indexado tiene un coste total anual medio del 0,74%, variando según el tipo de plan escogido.

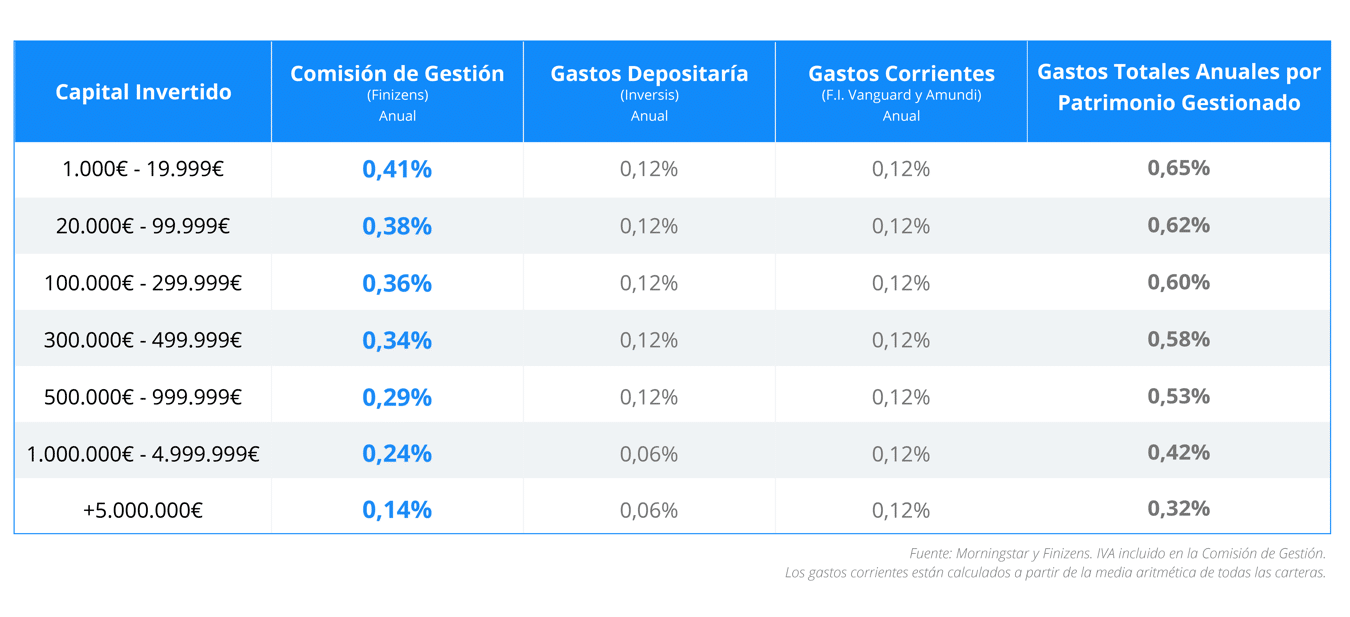

- Finizens: Varían en función del producto escogido. El Plan de Ahorro y Plan para Niños tienen una comisión total del 0,80%, el Plan de Pensiones tiene una comisión del 0,54% y el Plan de Inversión tendrá en cuenta el importe suscrito tal y como podemos ven en la siguiente tabla:

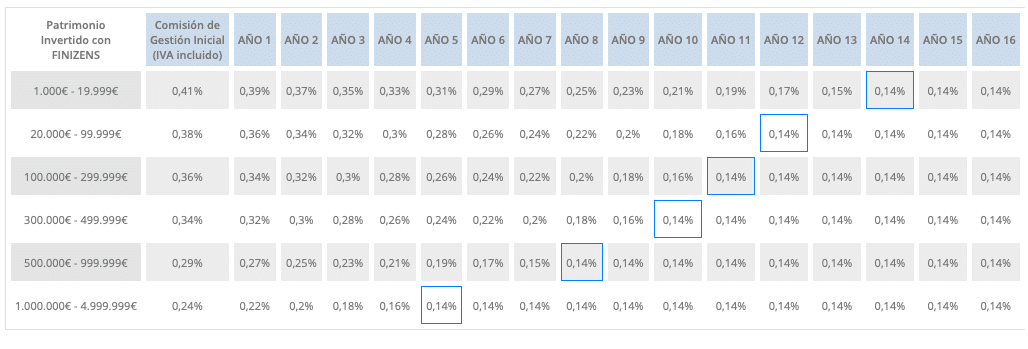

Al margen del importe cabe la posibilidad de que nuestra comisión se rebaje automáticamente un -0,02% por año (con el límite del 0,14%) dentro del programa Tú Por Delante, cuyo funcionamiento es el siguiente:

Finizens ha estimado que mediante este sistema un cliente estándar con un ahorro de entre 20.000 € y 100.000 € acabará pagando la comisión mínima a partir del año 12 simplemente por mantenido su inversión en la casa. En casos de más de 1 millón de euros el proceso se aceleraría al año 5:

Opiniones Indexa Capital vs Finizens

Una de las ventajas de los roboadvisors es que su clientela está en buena medida familiarizada con el entorno digital, esto nos permite encontrar multitud de reseñas a través de las redes con las cuales poder formarnos una opinión al respecto de cada empresa.

Opiniones Indexa Capital

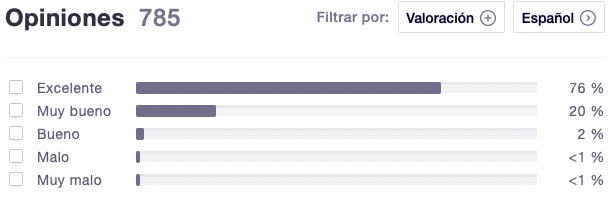

A través del portal Trustpilot.com accedemos a la valoración que los usuarios han dado de Indexa Capital. En este caso recogemos un total de 785 opiniones diferentes en donde el 96% categorizan el servicio como “Excelente” o “Muy Bueno”.

Para poder formarnos una opinión intermedia vamos a extraer distintos argumentos entre los formulados recientemente:

- “Una plataforma de inversión sencilla, con información clara, un soporte y una app estupendas… y bajas comisiones!”

- “Atención al cliente excelente! Contestan en menos de 24h a todas las dudas. Además con total transparencia”

- “100% recomendable. Trámites fáciles y rápidos, seriedad, control de todo y transparencia y información útil para invertir de forma segura sin tener una gran formación y con gran beneficio con comisiones cada vez más bajas”

En común los usuarios valoran una buena atención al cliente, una interfaz de uso sencilla e intuitiva, comisiones bajas y una buena rentabilidad obtenida.

¿Quieres sumarte a los más de 32.000 clientes de la casa? Recuerda que Indexa Capital e Inversión Pasiva ponemos a tu disposición una oferta por la cual te eximimos de comisiones sobre tus primeros 10.000 € a lo largo de todo un año de uso.

⭐⭐⭐⭐⭐

- Gestor automatizado líder en España.

- Inversión pasiva con altos índices de rentabilidad histórica.

- Uno de los robo advisor con mejores comisiones del mercado.

- Fuertes garantías de protección al inversor.

- 10.000€ gestionados gratis durante un año

Pros y Contras de Indexa Capital

Hemos valorado los puntos fuertes y puntos débiles de Indexa Capital y el resultado ha sido el siguiente.

|

PRINCIPALES FORTALEZAS |

A MEJORAR |

|

|

Opiniones Finizens

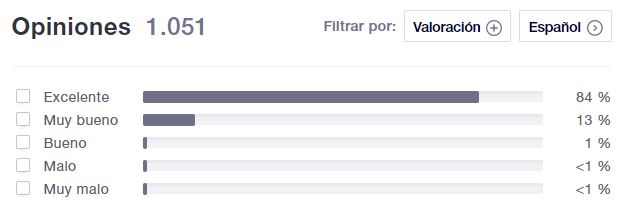

En el caso de Finizens su entrada en Trustpilot.com cuenta con un total de 898 entradas y a día de hoy un 98% de las mismas valoran el servicio como “Muy Bueno” o “Excelente”.

Extraemos algunos ejemplos de las opiniones más recientes de los usuarios:

- “Muy contento con Finizens, una manera fácil y cómoda de inversión a largo plazo. Ofrecen diferentes productos financieros para diferentes perfiles de riesgo. ¡Comisiones súper bajas!”

- “Hasta ahora, lo que buscaba. Inversión diversificada, por pequeña que sea la cantidad, transparencia en la comunicación, aplicación fácil de utilizar, comisiones más bajas que los bancos. No intento especular, pero intento sacar una rentabilidad a largo plazo para batir la inflación. Que, con el dinero ahorrado, tenga la misma capacidad de compra ahora y dentro de 20 años.”

- “Tengo un plan de ahorro con Finizens desde hace varios años y estoy muy contento tanto con el rendimiento de la inversión como con la seriedad en el trato al cliente de la compañía.”

La mayoría de sus clientes destacan su buena rentabilidad, el trato cuidadoso hacia el cliente y las bajas comisiones que caracterizan a Finizens. También encontramos muchas otras reseñas positivas en Google que no dejan de señalar lo positivo de la gran diversificación que ofrece este robo advisor.

¿Suena bien? Pues Inversión pasiva te brinda la oportunidad de acceder a una exención de las comisiones sobre tus primeros 12.000 € a lo largo de todo un año. Basta con que accedas a través del siguiente enlace

⭐⭐⭐⭐⭐

- El Robo Advisor con las Comisiones más bajas del mercado

- Gestor Automatizado más valorado por sus usuarios

- Máxima diversificación de cartera (22.000 posiciones en Renta Variable, Renta Fija y REITs)

- Gran rentabilidad gracias a una indexación global

- Consigue con nuestra promoción 12.000€ gestionados GRATIS durante 1 año

Pros y Contras de Finizens

En el caso de Finizens vamos a destacar los siguientes apartados

|

PRINCIPALES FORTALEZAS |

A MEJORAR |

|

|

Conclusión – Indexa Capital o Finizens, ¿Cuál es mejor?

Sería arriesgado decantarse abiertamente por uno u otro proveedor siendo como ambos poseen unos estándares de calidad igual de altos. No sólo se sitúan en el podio del sector sino que constantemente pugnan por mejorar las condiciones de sus clientes.

A nivel de resultados también están bastante parejos, por lo que no hay una evidente superioridad en la gestión de uno u otro.

Por un lado Finizens, además de tener las comisiones más bajas del mercado, te bajan la comisión de gestión cada año un 0,02%. Indexa por su parte, también tiene comisiones bajas que la hacen una buena opción. Además Finizens ofrece la mayor diversificación entre todos los robo advisors.

Así pues para decantarse finalmente por uno u otro quizás lo idóneo sea identificarnos nosotros como inversor primero. Por ejemplo, si ya disponemos de una cartera de fondos o de un cierto capital con el que comenzar nos da lo mismo optar por Indexa o por Finizens.

Sin embargo para los que se inician y quieren ir poco a poco o quienes solo pueden efectuar pequeñas aportaciones mensuales, la opción de Finizens es la que mejor se adapta gracias a sus Planes de Ahorro.

En sentido contrario, los grandes capitales pueden encontrar una gran utilidad tanto en Finizens como en Indexa gracias a los servicios Finizens Premium o al estilo family office de Indexa. Además en esos tramos los costes de la cartera se reducen enormemente.

En definitiva, un perfil de inversor medio se encontrará perfectamente cómodo trabajando con cualquiera de estas dos compañías.

Por eso, decidí, junto con mi socio Miguel, crear esta página web, con un cometido claro:

¨Hacer de un mundo complejo, como el de la inversión, algo mucho más simple¨

¡Si tienes alguna duda o pregunta, déjanosla en los comentarios!

- El BOOM de los robo advisor, ¿Qué ha pasado? - 7 mayo, 2026

- Cómo ahorrar de forma sencilla y sistemática en 2026 - 7 marzo, 2026

- ¿Merecen la pena las Inversiones Seguras? Lo analizamos - 29 diciembre, 2026