Comparativa Finizens Vs. MyInvestor, ¿Qué opción es Mejor?

La comparativa que hoy os traemos, Finizens vs. MyInvestor, versa sobre uno de los roboadvisors más conocidos del mercado, Finizens, y el que quizás sea el roboadvisor más completo del mercado en cuanto a oferta de inversión, MyInvestor.

En este análisis profundizamos en qué servicios nos ofrece cada compañía: Queremos saber cosas como cuánto nos cuesta operar con ellos, qué tipo de productos utilizan en las carteras que nos ofrecen o qué opinión tienen los usuarios activos.

⭐⭐⭐⭐⭐

- El Robo Advisor con las Comisiones más bajas del mercado

- Gestor Automatizado más valorado por sus usuarios

- Máxima diversificación de cartera (22.000 posiciones en Renta Variable, Renta Fija y REITs)

- Gran rentabilidad gracias a una indexación global

- Consigue con nuestra promoción 12.000€ gestionados GRATIS durante 1 año

⭐⭐⭐⭐⭐

- Comisiones mínimas.

- Robo advisor + Cuenta de ahorro remunerada

- Puedes crear tu propia cartera.

- Respaldo de grandes entidades.

- 30€ de REGALO si traes un amigo

Comparativa Finizens vs. MyInvestor

Para comparar Finizens y MyInvestor atenderemos a los siguientes rasgos:

- El capital mínimo que exige cada inversión

- Los diferentes contratos que podemos encontrarnos

- La tipología de las inversiones

- Cuál es la estrategia que sigue cada casa

- Qué activos se utilizan en las estrategias

- Qué seguridad respalda a estas empresas

- Qué comisiones y gastos vamos a soportar

Capital mínimo de Inversión

- Finizens: Si tenemos pensado suscribir el Plan de Ahorro, Plan de Pensiones y Plan para Niños el importe mínimo será de 50 €. Por su parte el Plan de Inversión cuenta con un mínimo inicial de 1.000 €, independientemente de que el dinero provenga de traspaso o de aportación directa.

- MyInvestor: Veremos que las Carteras Indexadas exigen un mínimo de 150 €, importe que se mantendrá vigente también para las aportaciones sucesivas. Más asequibles resultaran los fondos de inversión de Carteras Multiperfil y los Planes de pensiones, puesto que su aportación inicial es de tan sólo 10 € independientemente de si hablamos de un traspaso de fondos/planes o si es dinero directo.

Tipo de contrato

- Finizens: Esta empresa trabaja a través de dos modelos de contrato diferentes. Encontramos en primer lugar el contrato Finizens “normal”, destinado a importes de menos de 100.000 €, que recogería una serie de servicios estándar (permite invertir en clases institucionales, efectúa rebalanceo automático, incide en la diversificación, aplica un programa de comisiones decrecientes…); En segundo lugar lo que veremos será Finizens Premium, plan diseñado para importes de más de 100.000 €, donde además de las características del programa normal veremos incorporado el servicio de asesoramiento personal, pases de acceso VIP a eventos que organice la empresa (cuando puedan volver a realizarse) y otra serie de ventajas.

- MyInvestor: A diferencia de lo visto en Finizens, en MyInvestor no existe diferenciación entre clientes, por lo que con independencia del capital aportado vas a tener el mismo servicio. Sí que veremos filtros en cambio cuando se trate del acceso a las famosas Hipotecas MyInvestor, puesto que un requisito fundamental será el demostrar unos ingresos mínimos de 4.000 € mensuales entre los titulares.

Tipo de inversión

- Finizens: Con Finizens vamos a poder acceder a 4 tipos de inversión distintas adaptadas a nuestras necesidades: el Plan de inversión, el Plan de Pensiones, el Plan de ahorro y el Plan para niños. Vamos a centrarnos en explicar el más común que es el Plan de inversión.

- El Plan de Inversión, equivale a una cartera de inversión al uso. Trabaja mediante Fondos Indexados, lo que a diferencia de lo que ocurre con los ETF permite realizar traspasos sin peaje fiscal. Los fondos que se utilizan para hacer la distribución son los siguientes:

- MyInvestor: La entidad también cuenta con 4 tipos de inversión distintas, que son la Cartera Indexada, las Carteras multiperfil, el Plan de pensiones y la opción de Arquitectura abierta. Explicaremos a continuación la opción más solicitada que es la de la Cartera Indexada.

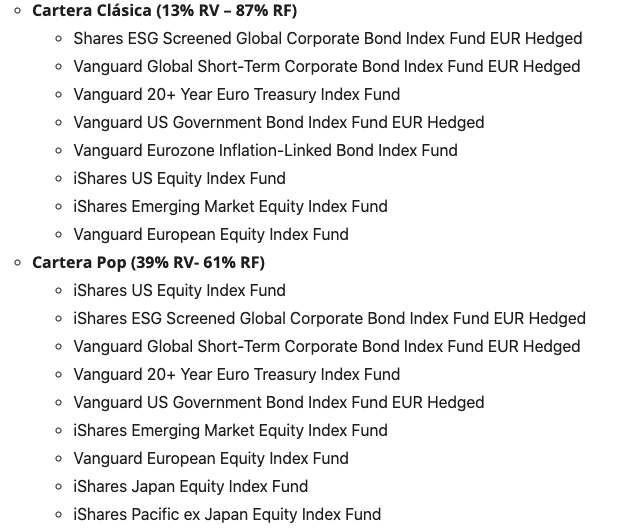

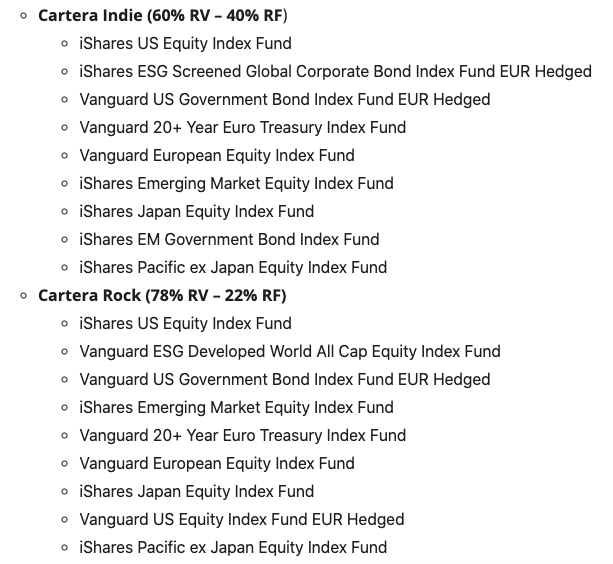

- La Cartera Indexada: Se trata de cinco modelos diferentes que combinan fondos de iShares y Vanguard atendiendo a unas determinadas proporciones de Renta Variable y Renta Fija. Veamos con detenimiento cuál es la composición de cada una de estas carteras:

Estrategia de Inversión

- Finizens: Primeramente establecen el perfil de riesgo de cada clientes, acto seguido elaboran unos modelos de Inversión Pasiva automatizada con un horizonte enfocado en el largo plazo (es decir +5 años). En función de los límites de volatilidad que arroje nuestro perfil se dedicará a repartir en diferentes zonas geográficas y tipos de renta (variable y fija), empleando cobertura de divisa únicamente en el caso de la renta fija.

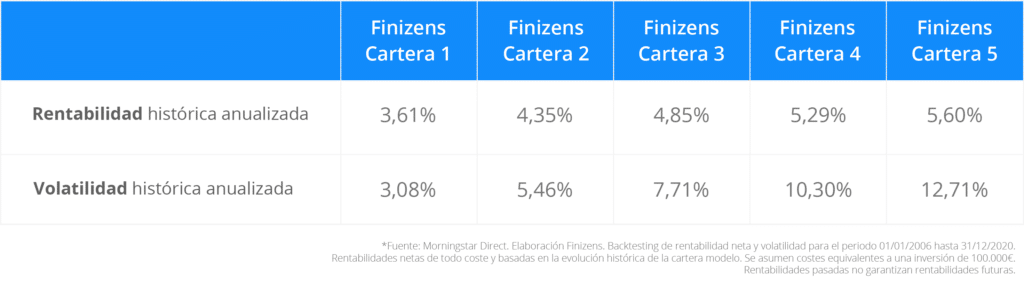

Si nos fijamos en las Carteras de Inversión tendremos hasta cinco niveles que irán incrementando paulatinamente su exposición al riesgo. La Cartera 1 será la más conservadora (84% Renta Fija – 13,75% Renta Variable) mientras que la Cartera 5 será la más agresiva (18,99% Renta Fija – 71% Renta Variable). En este producto veremos que las rentabilidades históricas anualizadas son:

- MyInvestor: En primer lugar te realizan un test para parametrizarte y de esta forma conocer tu perfil de riesgo. En función de éste se construye una cartera u otra.

En el registro de las Carteras Indexadas veremos un total de cinco niveles que variaran su composición en función del peso que le quieran dar a la Renta Variable. De las cinco opciones la más conservadora recibe el nombre de Cartera Clásica (87% Renta Fija – 13% Renta Variable), mientras que la más agresiva sería la Cartera Metal (100% Renta Variable). Estos son los datos que arroja cada una:

Activos

- Finizens: Vemos que en el caso de Finizens emplean tanto ETF como Fondos Indexados. Su portfolio se nutre de grandes del sector, principalmente Vanguard, Amundi, BlackRock, StateStreet, DWS, Schwap, Invesco, Nomura y Lyxor.

- MyInvestor: Esta casa posee un abanico de producto mucho más amplio, pues cuenta con ETF, Fondos Indexados y Fondos Comunes. Esto nos permitirá poder trabajar con cerca de medio centenar de empresas distintas, aunque a nivel de Carteras Indexadas lo construyen todo a través de iShares y Vanguard.

Seguros y garantías

- Finizens: Esta empresa está regulada por CNMV (número de registro 267) y también por la DGSFP (agente exclusivo C0031B90217233). Adicionalmente la auditan Garrigues y KPMG, y está cubierto por el Fogain con hasta 100.000 €.

- MyInvestor: Es importante señalar que al ser un agente de Andbank comparte con ellos la supervisión de CNMV y de la DGSFP. También es partícipe de la cobertura del Fogain de hasta 100.000 € y además queda supervisado por el Banco de España por trabajar también como una entidad de crédito (de ahí lo de las hipotecas). Del mismo modo tiene la protección del Fondo de Garantía de Depósitos con hasta 100.000 € en saldos vista por titular.

Tarifas y comisiones

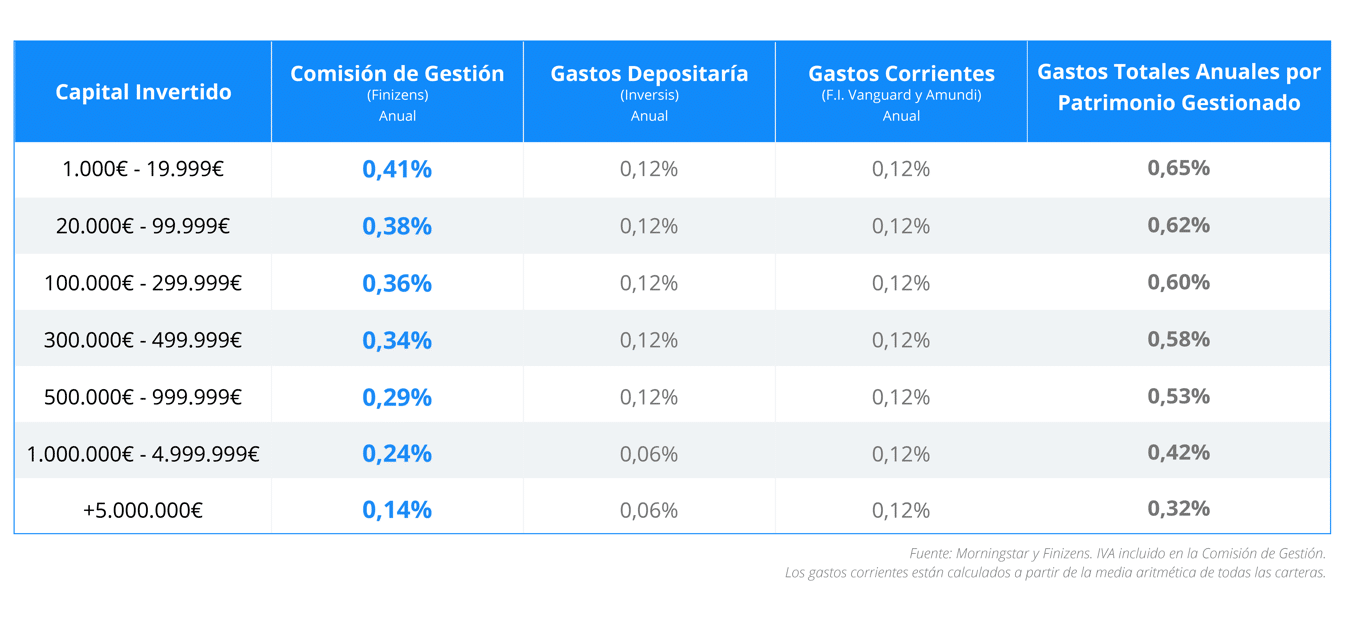

- Finizens: Veremos diferentes comisiones en función del producto con el que hayamos escogido operar. Así pues el Plan de Ahorro y el Plan para Niños tienen una comisión total del 0,80%, mientras que el Plan de Pensiones tiene una comisión del 0,54%. Por su parte el Plan de Inversión no sólo será decreciente por cada año que transcurre sino que además partirá de un porcentaje u otro en función del importe suscrito:

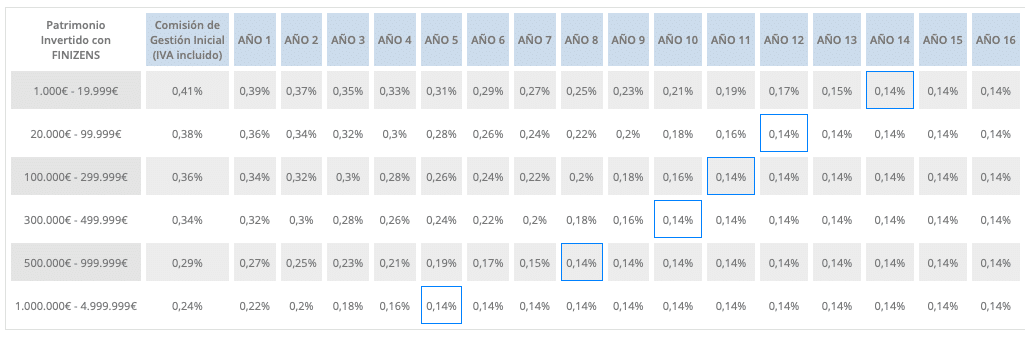

Resulta importante señalar la rebaja automática de un -0,02% por año (con el límite del 0,14%) gracias al programa Tú Por Delante. Aquí podemos ver un ejemplo de funcionamiento:

Según cálculos de la propia empresa, un inversor que deposite una cantidad entre 20.000 € y 100.000 € y la mantenga ininterrumpidamente llegará a pagar la comisión mínima en su 12º aniversario. Patrimonios de más de 1 millón de euros pasarían a pagar la comisión mínima a partir del 5º año:

- MyInvestor: LAs tarifas de este roboadvisor son tan variadas como variados son los servicios que ofrece, no obstante vamos a comparar el producto estrella que son las carteras indexadas.

Cobran un 0,30%, (IVA incluido), por gastos de depósito y gestión. Tendremos que añadir además el TER de la cartera que hayamos escogido:

| CARTERA | Comisión gestión | Comisión depósito | TER cartera | COMISIÓN TOTAL |

| Clásica | 0,15 % | 0,15 % | 0,149 % | 0,449 % |

| Pop | 0,15 % | 0,15 % | 0,141 % | 0,441 % |

| Indie | 0,15 % | 0,15 % | 0,132 % | 0,432 % |

| Rock | 0,15 % | 0,15 % | 0,131 % | 0,431 % |

| Metal | 0,15 % | 0,15 % | 0,132 % | 0,432 % |

Opiniones Finizens Vs. InbestMe

Llegó el momento de tomar la palabra a quienes realmente operan día a día tanto con Finizens como con InbestMe, puesto que obviamente nuestro papel de analistas objetivos tiene sus limitaciones y el mejor testimonio lo dará quien de verdad ha depositado sus ahorros en estas empresas.

Opiniones Finizens

⭐⭐⭐⭐⭐

- El Robo Advisor con las Comisiones más bajas del mercado

- Gestor Automatizado más valorado por sus usuarios

- Máxima diversificación de cartera (22.000 posiciones en Renta Variable, Renta Fija y REITs)

- Gran rentabilidad gracias a una indexación global

- Consigue con nuestra promoción 12.000€ gestionados GRATIS durante 1 año

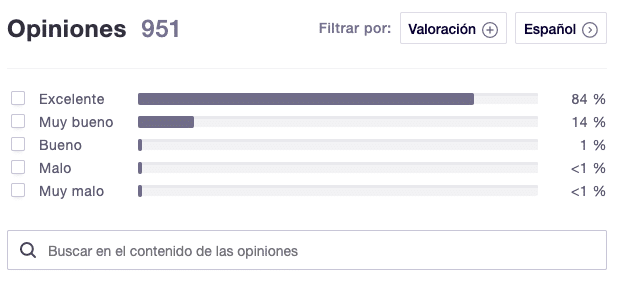

Accedemos al portal Trustpilot.com para ver las opiniones que los usuarios han dado de Finizens. En este caso recogemos más de 1.000 opiniones diferentes en donde el 98% categorizan el servicio como “Excelente” o “Muy Bueno”.

Para poder formarnos una opinión intermedia vamos a extraer distintos argumentos entre los formulados recientemente:

“Proceso sencillo de apertura, desde el inicio sin importar la cantidad de dinero, cartera muy diversifica. La app funciona muy bien y te da todos los datos necesarios.”

“Todo correcto desde el principio, siempre informado y hasta ahora ninguna queja.”

“Buena oferta de productos de inversión pasiva. Mantienen al cliente siempre informado del estado de su cuenta y contestan rápido a cualquier cuestión que se les plantee.”

Lo que más aprecian los usuarios es el alto grado de atención que ofrece Finizens, la funcionalidad de la aplicación móvil y la sencillez para aperturar cuenta y poner a trabajar tu dinero.

Pros y contras de Finizens

A continuación reflejamos cuales son las fortalezas y debilidades de Finizens.

| PRINCIPALES FORTALEZAS | A MEJORAR |

|

|

Opiniones MyInvestor

⭐⭐⭐⭐⭐

- Comisiones mínimas.

- Robo advisor + Cuenta de ahorro remunerada

- Puedes crear tu propia cartera.

- Respaldo de grandes entidades.

- 30€ de REGALO si traes un amigo

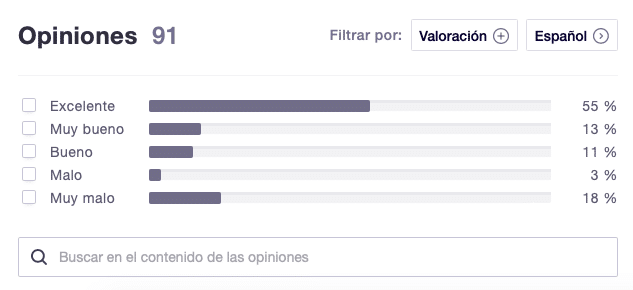

Accedemos al portal Trustpilot.com para ver las opiniones vertidas por los usuarios. Recordamos una vez más que MyInvestor además de un roboadvisor es una entidad financiera, razón por la cual vamos a ver muchas opiniones que no tienen nada que ver con el servicio de inversión. En este caso recogemos un total de 96 opiniones diferentes en donde el 68% categorizan el servicio como “Excelente” o “Muy Bueno”.

Obviamos las opiniones que refieren a hipotecas (que suelen ser las más polarizadas, desde “Excelente” porque te la conceden a “Muy malo” porque no te la conceden) y vamos directamente a recoger lo que la gente dice del servicio de inversión:

“Tengo un fondo indexado con ellos y de lo mejorcito. Muy buena rentabilidad, buena atención y trato.”

“Gran selección de fondos, entre los que destacan las nulas comisiones de los fondos indexados […] cabe destacar la política de comunicación de MyInvestor, muy clara y cercana […] Recomendables 100%” 2026

“Profesionales, siempre responden las dudas, atentos, rápidos, eficaces […] Sin duda, convencido de estar en buenas manos.”

En común los usuarios valoran por encima de todo la atención al cliente, la rentabilidad obtenida con sus productos y la política de comunicación existente entre el banco y el cliente.

Pros y contras de MyInvestor

Toca ahora ver las fortalezas y debilidades de MyInvestor.

| PRINCIPALES FORTALEZAS | A MEJORAR |

|

|

Conclusión – Finizens o MyInvestor, ¿Cuál es mejor?

Llega el momento de decidir qué plataforma es la que más nos va a convenir para operar y como siempre ocurre la decisión no es sencilla. En efecto no existen sentencias absolutas y cada plataforma resultará más o menos indicada en función de nuestras características personales.

Por lo que respecta a los resultados obtenidos, es decir la rentabilidad, no hay mucha diferencia entre operar con Finizens o hacerlo con MyInvestor. Sí es cierto que el track record de que disponemos en Finizens es mayor, porque las carteras de MyInvestor son relativamente recientes, pero sabiendo que el segundo pertenece a un banco privado y de inversión como Andbank confiamos bastante en los resultados a futuro.

A nivel usabilidad destaca el fácil y llamativo manejo de la plataforma de Finizens por encima del resto de la competencia, sin embargo ese gap podría verse recortado debido al fuerte empujón que está dando MyInvestor a su App.

Donde sí encontraremos una ventaja indiscutible para MyInvestor es a nivel de oferta de producto. A este respecto pocos pueden competir con un portfolio tan variado que lo mismo nos ofrece carteras indexadas que planes de pensiones de terceros, fondos de inversión en arquitectura abierta, etc.

Por lo que respecta a las comisiones encontramos un rango similar, aunque MyInvestor queda por debajo en primer término. No obstante gracias al programa “Tú por delante” Finizens hace más competitiva su oferta con el tiempo, ofreciendo las mínimas comisiones entre todos los robo advisor del mercado.

⭐⭐⭐⭐⭐

- El Robo Advisor con las Comisiones más bajas del mercado

- Gestor Automatizado más valorado por sus usuarios

- Máxima diversificación de cartera (22.000 posiciones en Renta Variable, Renta Fija y REITs)

- Gran rentabilidad gracias a una indexación global

- Consigue con nuestra promoción 12.000€ gestionados GRATIS durante 1 año

⭐⭐⭐⭐⭐

- Comisiones mínimas.

- Robo advisor + Cuenta de ahorro remunerada

- Puedes crear tu propia cartera.

- Respaldo de grandes entidades.

- 30€ de REGALO si traes un amigo

En conclusión, con Finizens tendremos una opción sencilla, competitiva y rentable, con MyInvestor tendremos variedad, bajo coste y por supuesto también rentabilidad. ¿Qué necesitas tú?

Por eso, decidí, junto con mi socio Miguel, crear esta página web, con un cometido claro:

¨Hacer de un mundo complejo, como el de la inversión, algo mucho más simple¨

¡Si tienes alguna duda o pregunta, déjanosla en los comentarios!

- El BOOM de los robo advisor, ¿Qué ha pasado? - 7 mayo, 2026

- Cómo ahorrar de forma sencilla y sistemática en 2026 - 7 marzo, 2026

- ¿Merecen la pena las Inversiones Seguras? Lo analizamos - 29 diciembre, 2026