Para alcanzar la Independencia Financiera, como ya hemos visto, es necesario en primer lugar ganar dinero, y en segundo lugar ahorrarlo. Sin embargo, eso no es todo, ya que tenemos que hacer que nuestro dinero trabaje por nosotros. Así, el último paso de nuestro plan consiste en empezar a invertir. Por eso, en InversionPasiva te ofrecemos la mejor guía para aprender cómo invertir en Bolsa con fondos indexados.

Existen múltiples estrategias para invertir en Bolsa: desde comprar acciones de empresas individuales a prestar dinero a empresas (crowlending) o invertir en fondos de gestión activa. Nuestra propuesta no es ninguna de estas: es invertir en fondos de gestión pasiva, también conocidos como fondos indexados. Y te preguntarás… ¿por qué motivo? A continuación te lo explicamos.

No obstante, antes de empezar a invertir siguiendo una estrategia de gestión o inversión pasiva, es necesario comprender algunos conceptos previos para saber cómo invertir en Bolsa con fondos indexados.

¿Qué es un mercado bursátil?

Un mercado bursátil no deja de ser un lugar público, como si fuera una plaza, donde se compran y se venden participaciones de empresas a un precio que se acuerda entre comprador y vendedor. Por tanto, se rige por la ley de la oferta y la demanda.

¿Qué es un índice bursátil?

Dentro de un mismo mercado (ya sea regional, nacional o internacional) son muchas las empresas que se pueden comprar y vender.

En este sentido, muchas veces interesa conocer cómo van las empresas de un país, un continente o un sector del mercado (por ejemplo, empresas tecnológicas o minería).

Por tanto, se crean agrupaciones de estas empresas con determinadas características comunes (sectoriales, geográficas…) y se engloban en índices.

Por ejemplo, en España se agrupan las 35 empresas más grandes en el índice llamado IBEX35. En EEUU, existen índices como el NASDAQ o el SP500. En el mundo, existen índices como el MSCI World.

¿Qué es la gestión o inversión pasiva con fondos indexados?

Como el propio nombre indica, la gestión o inversión pasiva es una estrategia de inversión (ya sea en renta fija o variable) cuyo objetivo es replicar la evolución de un determinado índice.

Su funcionamiento es sencillo: en lugar de comprar determinadas empresas, un fondo indexado compra todas las empresas del índice que replica con su correspondiente ponderación. Así, las únicas operaciones de estos fondos son comprar las empresas que entran en el índice y vender las que salen.

Las principales ventajas de este tipo de estrategia de inversión en Bolsa son las siguientes:

- No requiere realizar análisis exhaustivos de empresas

No es necesario realizar análisis exhaustivos de empresas, sectores o mercados. Los fondos de inversión pasiva únicamente aspiran a alcanzar la misma rentabilidad que el índice que replican.

- No es necesario elegir adecuadamente el momento de compra

Dado que al comprar un índice estas comprando muchas empresas al mismo tiempo, en el momento de la compra algunas empresas estarán ‘’baratas’’ y será buen momento para comprarlas, y otras estarán ‘’caras’’. Al comprarlas todas al mismo tiempo, eliminas la importancia de esta variable.

- Las comisiones son muy bajas

Al no tener que pagar a gestores que estudien qué empresas comprar. Esto es una ventaja muy importante con respecto a los fondos de inversión activa, que sí tienen comisiones mayores.

Los pilares de la inversión pasiva con fondos indexados

- Planificar el horizonte temporal de tu inversión

No es lo mismo invertir a 5 años para comprarte un coche nuevo o invertir a 20 años para tu jubilación. Desde InversionPasiva recomendamos encarecidamente plazos de inversión amplios, como mínimo 10 años.

- Invertir únicamente el dinero que no vas a necesitar en este periodo

Nunca es buena idea invertir el dinero que puede que necesites, porque en caso de que lo necesites, es posible que pierdas dinero.

- Simplicidad

La inversión pasiva permite invertir de forma fácil, sin necesidad de realizar exhaustivos análisis de empresas. La inversión es un medio, no un fin. Por tanto, queremos algo sencillo, bueno, bonito y barato.

- Alejarse del ruido del mercado

Si uno lee los periódicos diariamente, se dará cuenta de que cada semana hay agoreros que vaticinan una nueva crisis. No te preocupes, que el ruido del mercado no te aleje de tu objetivo. Tu horizonte temporal debe ser a largo plazo, por lo que no te debe importar demasiado lo que ocurra en el corto plazo.

- Interés compuesto

Se produce cuando los intereses de un año, generan intereses al año siguiente. Al escoger fondos indexados o ETF de acumulación, los beneficios anuales no los obtendremos en forma de dividendos, sino que se reinvierten. Así, la fuerza más poderosa del mundo, el interés compuesto, jugará a nuestro favor.

- Diversificar sectorialmente y geográficamente

Como dice el refrán, nunca pongas todos los huevos en la misma cesta. Hay que diversificar lo mejor posible para reducir riesgos. Comprando índices globales conseguiremos alcanzar una buena diversificación geográfica y sectorial. Lo analizaremos más tarde en el capítulo del Asset Allocation.

- Diversificar temporalmente

Para evitar que el momento en el que compramos nos marque nuestra rentabilidad futura, es conveniente aportar todos los meses la misma cantidad a fin de dividir nuestras compras en el tiempo. Esta diversificación temporal se conoce como Dollar Cost Averaging (DCA).

¿Es mejor invertir en fondos indexados o ETFs?

Hasta ahora, hemos hablado únicamente de fondos indexados. Sin embargo, no son el único instrumento que nos permite seguir una estrategia de inversión pasiva.

Los ETFs, o Exchange Traded Funds, son también fondos de inversión aunque comercializados en bolsa, por lo que su compraventa se comporta como la de las acciones de empresas. Su precio varía a lo largo del día, por lo que es posible escoger mejor el momento de compra.

A continuación enumeramos las ventajas que aportan las dos opciones.

VENTAJAS DE LOS ETFs

- Menor TER (Total Expense Ratio, es decir, comisiones): los ETFs generalmente suelen tener menores costes que los fondos indexados. Esto a largo plazo es importante, ya que recordemos, uno de los pilares básicos de la inversión pasiva es la generación de capital mediante el interés compuesto.

- Réplicas más exactas: recordemos que los fondos indexados o ETFs pasivos se dedican a replicar a su índice. En este caso, los ETFs generalmente son más precisos.

- Activos más específicos: ofrecen a los inversores activos que en fondos indexados es más complicado encontrar. Sin embargo, la inversión pasiva se basa en la simplicidad y esto no debería suponer ningún problema.

- Accesibilidad: dado que los ETFs se comportan como acciones, se pueden encontrar libremente en la mayoría de brokers. Esto no sucede con algunos fondos indexados, los cuales únicamente están disponibles en algunas comercializadoras.

- Ejecución inmediata: dado que los ETF cotizan como si acciones se tratara, la orden de compra o venta es inmediata. En el caso de los fondos indexados esto no es así, puesto que únicamente tienen un precio por día (valor liquidativo), y la operación puede tardar en efectuarse varios días incluso.

VENTAJAS DE LOS FONDOS INDEXADOS

- Ventajas fiscales en el traspaso de fondos: en España no se pagan impuestos al traspasar dinero de un fondo de inversión a otro. Esto es una ventaja fundamental con respecto a los ETF, que sí hay que pagar.

- No hay comisiones de compraventa, a diferencia de los ETFs. Por eso, es el instrumento ideal para hacer Dollar Cost Averaging.

- Facilidad de uso: para invertir en fondos indexados, únicamente es necesario conocer el índice que sigue, la gestora y las comisiones. En cambio, los ETFs tienen muchas más variables que quizá sean algo complicadas, y la variedad de opciones en el mercado dificulta su elección.

¿Qué tipos de índices existen?

Una vez definida cuál es la estrategia de la inversión pasiva en fondos indexados, es momento de conocer qué tipos de índices existen y así poder configurar nuestra cartera de inversión correctamente.

- Renta variable

Son acciones de empresas. Sonn los más comunes, y que más variedad presentan. Es posible encontrar desde índices globales como el MSCI World, hasta índices regionales o continentales (S&P 500, Eurostoxx 50, NASDAQ…).

- Renta fija

Se trata de adquirir emisiones de deuda, que puede ser tanto de países como de empresas. El principal motivo de tener renta fija en tu cartera es que está totalmente descorrelacionada con la renta variable. Por tanto, en momentos donde la renta variable esté cayendo, la renta fija podría subir.

- REITs

A pesar de ser fondos de renta variable, éstos invierten únicamente en empresas que se dedican a la compraventa de inmuebles. Así, también lograremos tener poca correlación con el resto de renta variable y diversificar aún más nuestra cartera.

- Materias primas

Si uno lee los periódicos diariamente, se dará cuenta de que cada semana hay agoreros que vaticinan una nueva crisis. No te preocupes, que el ruido del mercado no te aleje de tu objetivo. Tu horizonte temporal debe ser a largo plazo, por lo que no te debe importar demasiado lo que ocurra en el corto plazo.m

- Monetarios

Es otra forma de mantener liquidez en tu cartera, aunque en la estrategia que proponemos no es muy habitual.

- Otros

Si quieres conocer el listado de todos los fondos indexados disponibles en España, aquí te los dejamos.

Una vez llegados a este punto, es momento de definir nuestra estrategia de inversión pasiva con fondos indexados.

Estrategias de inversión pasiva con fondos indexados

Existen muchas posibilidades, aunque las más comunes son dos: emplear roboadvisors (gestor de inversiones automatizadas) o diseñar tú mismo tu propia cartera.

Las ventajas que aportan los roboadvisors son varias:

- Es la forma más sencilla de invertir con fondos indexados

- Te ofrecen una cartera de inversión personalizada a partir de un sencillo test

- Te ofrecen gran diversificación empleando varios fondos indexados

Sin embargo, tienen una serie de inconvenientes que hacen que diseñarte por ti mismo tu propia cartera sea una excelente opción también:

- Los roboadvisors no permiten aportaciones iniciales inferiores a 1000€

- Las comisiones son ligeramente superiores a las que puedes conseguir si te diseñas tú mismo tu cartera

A continuación te explicamos cómo invertir en fondos indexados mediante estas dos opciones.

Cómo invertir con roboadvisors en fondos indexados

Si escoges esta opción, te recomendamos encarecidamente que eches un vistazo a análisis comparativo de los mejores roboadvisors de España. Si ya te has decidido por uno, puedes aprovechar una de estas promociones:

Los pasos a seguir para invertir mediante un roboadvisor son los siguientes:

- Escoger qué roboadvisor se ajusta a tus necesidades

- Hacer el test inicial para conocer tu perfil de inversor

- Escoger la cartera que te propone el roboadvisor. Puedes realizar cambios si lo deseas.

- Aportar capital y esperar a ver crecer tu patrimonio

Es un proceso realmente sencillo y eficaz si tu objetivo es invertir y olvidarte de quebraderos de cabeza relacionados con la gestión de tu patrimonio.

Cómo diseñar y gestionar tu cartera de inversión pasiva con fondos indexados

En caso de que decidas diseñar tu propia cartera de fondos indexados, no te preocupes, no es tan difícil como parece. ¡Hasta yo fui capaz de hacerlo!

Se trata de definir el riesgo y composición de tu cartera (Asset Allocation), y una vez se tenga diseñada la cartera, escoger una comercializadora de estos fondos y llevar a cabo un seguimiento (rebalanceo) de tu cartera de fondos indexados.

1) Definir el riesgo de tu cartera

En primer lugar, debes definir el riesgo de tu cartera. Para ello, debes tener en cuenta los siguientes factores:

- Edad (menor edad -> más renta variable)

- Estabilidad de ingresos (mayor estabilidad -> más renta variable)

- Tolerancia al riesgo (mayor tolerancia -> más renta variable)

- Horizonte temporal de la inversión (mayor horizonte -> más renta variable)

Teniendo en cuenta estos cuatro factores, podrás definir el porcentaje de renta fija y renta variable de tu cartera. Debes considerar que esta decisión determinará en buena medida la rentabilidad de tu cartera, como afirma este estudio.

Cuanta más renta variable tenga tu cartera, mayor volatilidad y por tanto mayor riesgo. Sin embargo, también te permitirá obtener mayores rentabilidades. Por eso hay que buscar un compromiso entre rentabilidad y riesgo.

Una regla muy empleada para definir el porcentaje de renta fija y variable es hacer el siguiente cálculo:

Regla de John Bogle

– Renta fija: tu edad

– Renta variable: 100 – tu edad

Así, un inversor de 30 años, tendría una cartera 30% RF y 70% RV. Esta regla se ha ido modificando con el paso del tiempo, pues actualmente la esperanza de vida es mayor. Por eso, también se emplea mucho la siguiente versión de esta regla:

Regla de John Bogle (actualizada)

– Renta variable: 110 – tu edad

– Renta fija: el resto

2) Seleccionar los fondos indexados de tu cartera

Tras definir el porcentaje de renta fija y variable, es momento de determinar los fondos que configurarán estas dos partes de tu cartera.

Te dejamos un listado con los mejores fondos indexados que puedes encontrar en España (Vanguard, Amundi y Pictet), clasificados por tipo de activo y localización geográfica (Europa, EEUU, Global, etc.).

No obstante, para guiarte un poco más en la selección de fondos indexados, hemos configurado cuatro carteras ilustrativas (basándonos en el trabajo de ClarkBo). Estos ejemplos están diseñados para un inversor medio de 30 años (30% RF y 70% RV), empleando la regla anteriormente comentada para determinar los porcentajes de renta fija y variable.

Si deseas amoldar estas carteras a tu perfil de inversor, únicamente tendrás que cambiar los porcentajes acorde a tu nivel de riesgo manteniendo los mismos fondos.

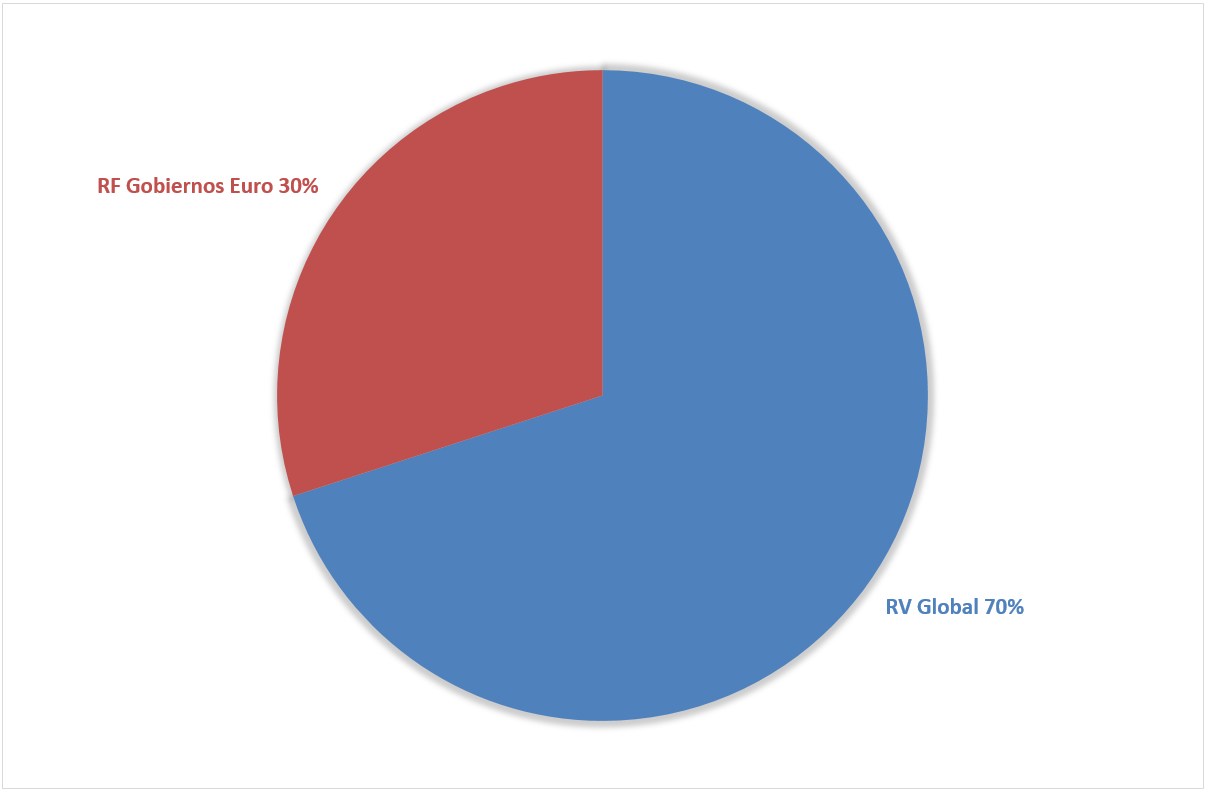

CARTERA BÁSICA

Fondos Vanguard (0,29%)

- [70%] RV Global: Vanguard Global Stock Index Fund Investor EUR Accumulation – ISIN IE00B03HCZ61 – 0,30%

- [30%] RF Gobiernos Euro: Vanguard Euro Government Bond Index Fund Investor EUR Accumulation – ISIN IE0007472115 – 0,25%

Fondos Amundi (0,32%)

- [70%] RV Global: Amundi IS MSCI World AE-C – ISIN LU0996182563 – 0,30%

- [30%] RF Gobiernos Euro: Amundi IS JP Morgan EMU Govies AE-C – ISIN LU1050470373 – 0,35%

ETFs de acumulación (0,18%)

- [70%] RV Global: iShares Core MSCI World UCITS ETF – ISIN IE00B4L5Y983 – IWDA/EUNL – 0,20%

- [30%] RF Gobiernos Euro: Amundi Index J.P. Morgan EMU Govies IG – UCITS ETF – ISIN LU1437018598 – EGOV – 0,14%

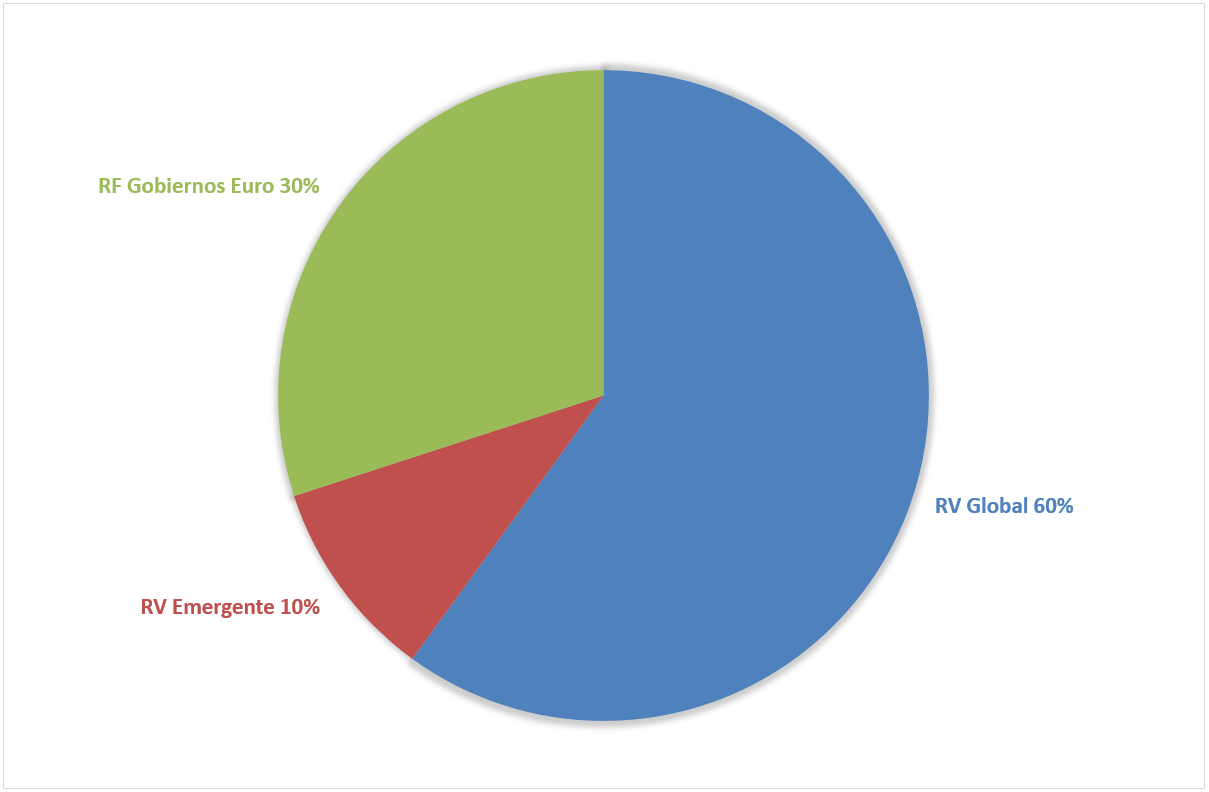

CARTERA SENCILLA

Fondos Vanguard (0,30%)

- [60%] RV Global: Vanguard Global Stock Index Fund Investor EUR Accumulation – ISIN IE00B03HCZ61 – 0,30%

- [10%] RV Emergente: Vanguard Emerging Markets Stock Index Fund Investor EUR Accumulation – ISIN IE0031786142 – 0,40%

- [30%] RF Gobiernos Euro: Vanguard Euro Government Bond Index Fund Investor EUR Accumulation – ISIN IE0007472115 – 0,25%

Fondos Amundi (0,33%)

- [60%] RV Global: Amundi IS MSCI World AE-C – ISIN LU0996182563 – 0,30%

- [10%] RV Emergente: Amundi IS MSCI Emerging Markets AE-C – ISIN LU0996177134 – 0,45%

- [30%] RF Gobiernos Euro: Amundi IS JP Morgan EMU Govies AE-C – ISIN LU1050470373 – 0,35%

ETFs de acumulación (0,18%)

- [60%] RV Global: iShares Core MSCI World UCITS ETF – ISIN IE00B4L5Y983 – IWDA/EUNL – 0,20%

- [10%] RV Emergente: iShares Core MSCI Emerging Markets IMI UCITS ETF – ISIN IE00BKM4GZ66 – EMIM – 0,18%

- [30%] RF Gobiernos Euro: Amundi Index J.P. Morgan EMU Govies IG – UCITS ETF – ISIN LU1437018598 – EGOV – 0,14%

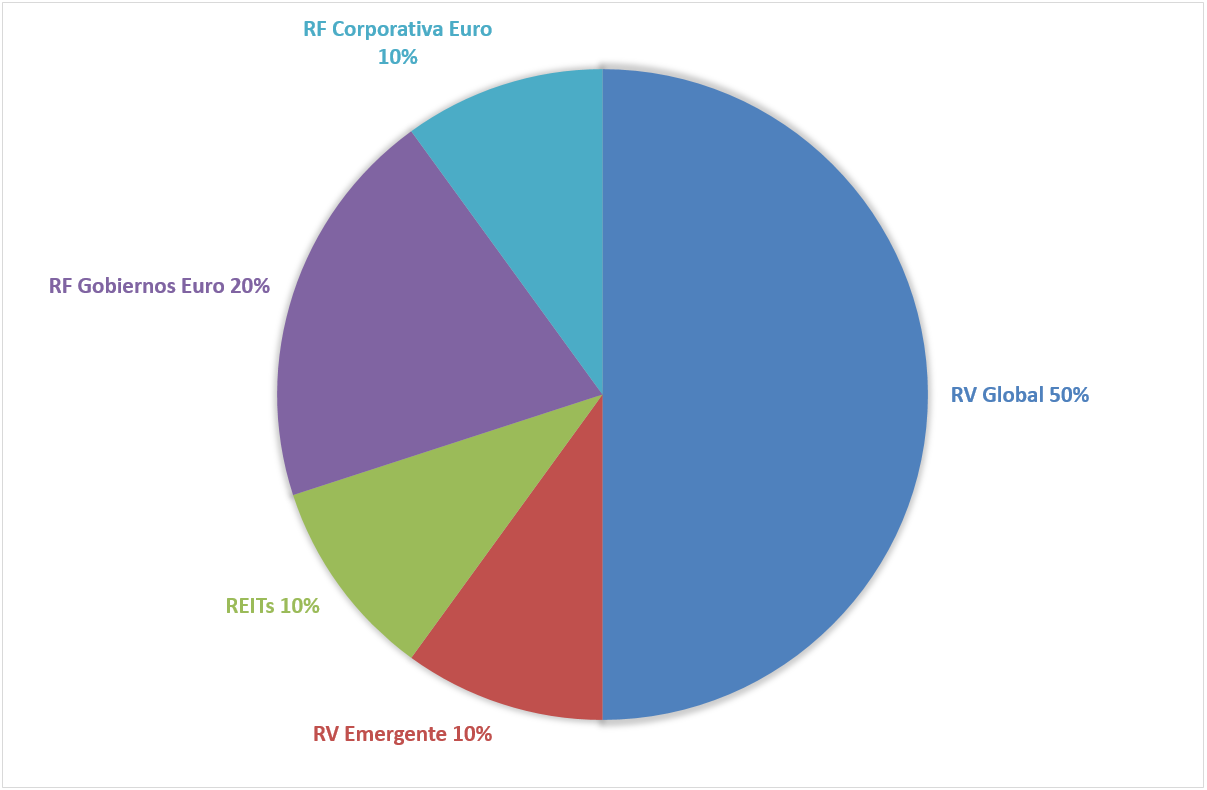

CARTERA AVANZADA

Fondos Vanguard (0,30%)

- [50%] RV Global: Vanguard Global Stock Index Fund Investor EUR Accumulation – ISIN IE00B03HCZ61 – 0,30%

- [10%] RV Emergente: Vanguard Emerging Markets Stock Index Fund Investor EUR Accumulation – ISIN IE0031786142 – 0,40%

- [10%] REITS: Amundi IS FTSE EPRA NAREIT Global AE-C – ISIN LU1328852659 – 0,34% *No hay REITs Globales de Vanguard

- [20%] RF Gobiernos Euro: Vanguard Euro Government Bond Index Fund Investor EUR Accumulation – ISIN IE0007472115 – 0,25%

- [10%] RF Corporativa Euro: Vanguard Euro Investment Grade Bond Index Fund Investor EUR Accumulation – ISIN IE0009591805 – 0,30%

Fondos Amundi (0,33%)

- [50%] RV Global: Amundi IS MSCI World AE-C – ISIN LU0996182563 – 0,30%

- [10%] RV Emergente: Amundi IS MSCI Emerging Markets AE-C – ISIN LU0996177134 – 0,45%

- [10%] REITS: Amundi IS FTSE EPRA NAREIT Global AE-C – ISIN LU1328852659 – 0,34%

- [20%] RF Gobiernos Euro: Amundi IS JP Morgan EMU Govies AE-C – ISIN LU1050470373 – 0,35%

- [10%] RF Corporativa Euro: Amundi IS Euro AGG Corporate AE-C – ISIN LU1050469367 – 0,35%

ETFs de acumulación (0,19%)

- [50%] RV Global: iShares Core MSCI World UCITS ETF – ISIN IE00B4L5Y983 – IWDA/EUNL – 0,20%

- [10%] RV Emergente: iShares Core MSCI Emerging Markets IMI UCITS ETF – ISIN IE00BKM4GZ66 – EMIM – 0,18%

- [10%] REITS: Think Global Real Estate UCITS ETF – ISIN NL0009690239 – TRET – 0,25%

- [20%] RF Gobiernos Euro: Amundi Index J.P. Morgan EMU Govies IG – UCITS ETF – ISIN LU1437018598 – EGOV – 0,14%

- [10%] RF Corporativa Euro: iShares Core Euro Corporate Bond UCITS ETF (distribución) – ISIN IE00B3F81R35 – EUN5 – 0,20%

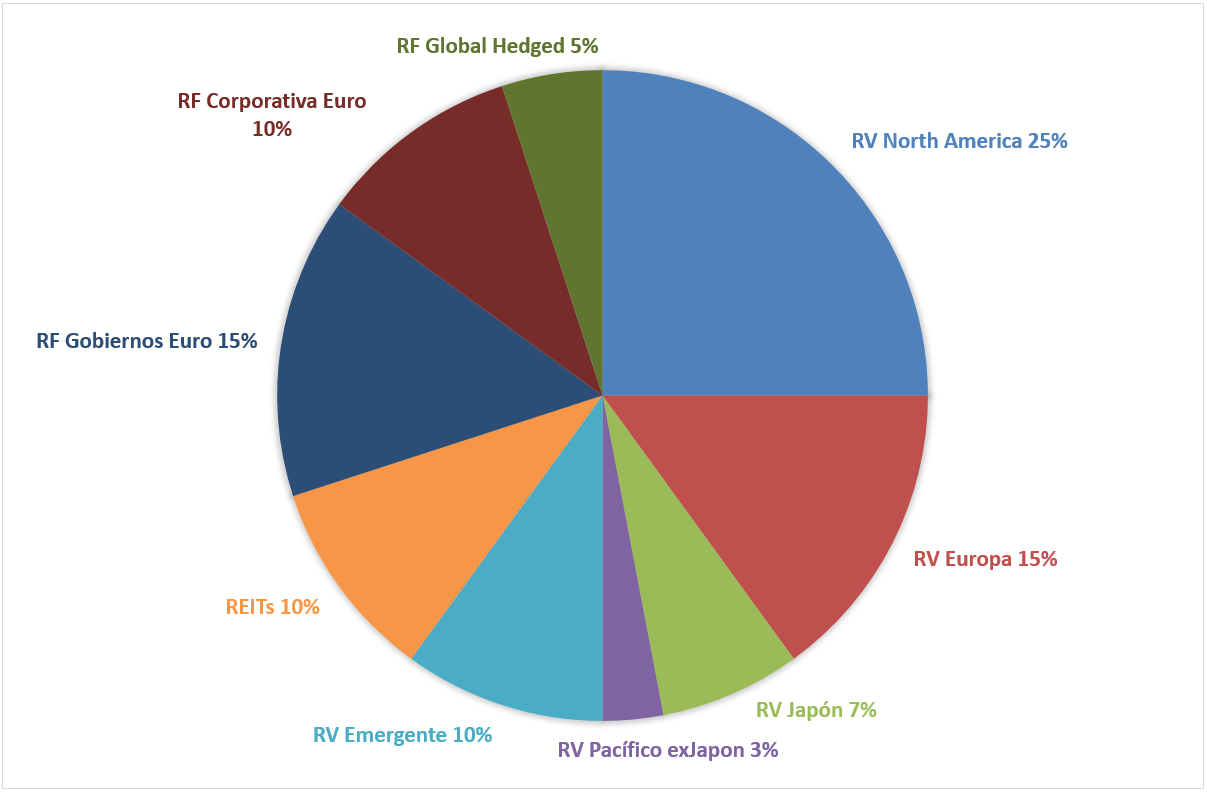

CARTERA COMPLEJA

Fondos Vanguard (0,30%)

- [25%] RV EEUU: Vanguard U.S. 500 Stock Index Fund Investor EUR Accumulation – ISIN IE0032620787 – 0,25%

- [15%] RV Europa: Vanguard European Stock Index Fund Investor EUR Accumulation – ISIN IE0007987690 – 0,35%

- [7%] RV Japón: Vanguard Japan Stock Index Fund Investor EUR Accumulation – ISIN IE0007281425 – 0,30%

- [3%] RV Pacífico sin Japón: Vanguard Pacific ex-Japan Stock Index Fund Investor EUR Accumulation – ISIN IE0007201043 – 0,30%

- [10%] RV Emergente: Vanguard Emerging Markets Stock Index Fund Investor EUR Accumulation – ISIN IE0031786142 – 0,40%

- [10%] REITS: Amundi IS FTSE EPRA NAREIT Global AE-C – ISIN LU1328852659 – 0,34% *No hay REITs Globales de Vanguard

- [15%] RF Gobiernos Euro: Vanguard Euro Government Bond Index Fund Investor EUR Accumulation – ISIN IE0007472115 – 0,25%

- [10%] RF Corporativa Euro: Vanguard Euro Investment Grade Bond Index Fund Investor EUR Accumulation – ISIN IE0009591805 – 0,30%

- [5%] RF Global hedged: Vanguard Global Bond Index Fund Investor EUR Hedged Accumulation – ISIN IE00BGCZ0933 – 0,20%

Fondos Amundi (0,33%)

- [25%] RV América del Norte: Amundi IS MSCI North America AE-C – ISIN LU0389812347 – 0,30%

- [15%] RV Europa: Amundi IS MSCI Europe AE-C – ISIN LU0389811885 – 0,30%

- [7%] RV Japón: Amundi IS MSCI Japan AE-C EUR – ISIN LU0996180864 – 0,30%

- [3%] RV Pacífico sin Japón: Amundi IS MSCI Pacific ex Jpn AE-C EUR – ISIN LU0390717543 – 0,30%

- [10%] RV Emergente: Amundi IS MSCI Emerging Markets AE-C – ISIN LU0996177134 – 0,45%

- [10%] REITS: Amundi IS FTSE EPRA NAREIT Global AE-C – ISIN LU1328852659 – 0,34%

- [15%] RF Gobiernos Euro: Amundi IS JP Morgan EMU Govies AE-C – ISIN LU1050470373 – 0,35%

- [10%] RF Corporativa Euro: Amundi IS Euro AGG Corporate AE-C – ISIN LU1050469367 – 0,35%

- [5%] RF Global hedged: Amundi IS JP Morgan GBI Glbl Gvs AHE-C – ISIN LU0389812933 – 0,35%

ETFs de acumulación (0,14%)

- [25%] RV EEUU: iShares Core S&P 500 UCITS ETF – ISIN IE00B5BMR087 – SXR8 – 0,07%

- [15%] RV Europa: iShares MSCI Europe UCITS ETF (Acc) – ISIN IE00B4K48X80 – EUNK – 0,12%

- [7%] RV Japón: iShares Core MSCI Japan IMI UCITS ETF – ISIN IE00B4L5YX21 – EUNN – 0,20%

- [3%] RV Pacífico sin Japón: iShares Core MSCI Pacific ex Japan UCITS ETF – ISIN IE00B52MJY50 – SXR1 – 0,20%

- [10%] RV Emergente: iShares Core MSCI Emerging Markets IMI UCITS ETF – ISIN IE00BKM4GZ66 – EMIM – 0,18%

- [10%] REITS: Think Global Real Estate UCITS ETF – ISIN NL0009690239 – TRET – 0,25%

- [15%] RF Gobiernos Euro: Amundi Index J.P. Morgan EMU Govies IG – UCITS ETF – ISIN LU1437018598 – EGOV – 0,14%

- [10%] RF Corporativa Euro: iShares Core Euro Corporate Bond UCITS ETF (distribución) – ISIN IE00B3F81R35 – EUN5 – 0,20%

- [5%] RF Global hedged: iShares Global Aggregate Bond UCITS ETF EUR Hedged – ISIN IE00BDBRDM35 – AUNA – 0,10%

3) Elegir la comercializadora o bróker de los fondos indexados

A continuación, es preciso escoger la comercializadora de los fondos indexados que hayamos elegido. Para ello, debemos atender a tres factores: el catálogo de fondos, el importe mínimo y las comisiones que tienen cada uno de los brókers.

En relación a los fondos disponibles y los mínimos de inversión, aquí te dejamos una herramienta que te permitirá conocer qué fondos están disponibles en cada comercializadora, sus comisiones y cuáles son los mínimos de inversión.

Mejores brókers para invertir en fondos indexados

Si aún no has leído la comparativa, ¡te recomiendo que le eches un vistazo!

Con respecto a las comisiones, aquí te dejamos un pequeños resumen. Se ha tomado como ejemplo una cartera global de inversión pasiva (renta fija y variable) de 5.000, 25.000 y 100.000€ (las comisiones puede variar según el importe invertido, según explica el usuario RME), para poder analizar así las comisiones de cada uno de los brókers de fondos indexados.

Cabe destacar que las comisiones totales incluyen el TER de los fondos, custodia y otros gastos. Las alternativas están ordenadas de más barata a más cara, aunque dependen de la cantidad invertida.

BNP Paribas

Se trata de un banco francés, con amplia trayectoria y solvencia. Permite personalizar la cartera con el mayor catálogo de fondos indexados. Sin embargo, requiere cierta complejidad al tener una interfaz algo anticuada y no permite realizar rebalanceos automáticos. Sí que permite automatizar aportaciones mensuales. No tiene aportaciones mínimas.

Debemos tener una cartera con más del 50% de activos en fondos Amundi o Pictet para evitar así que los fondos Vanguard supongan más del 50% de nuestra cartera y nos cobren comisiones de custodia.

Evitando esta comisión de custodia, quedarían así las comisiones de una cartera de inversión pasiva con 4 fondos (2 RF y 2 RV):

- 5.000€ – Comisión: 0,30% anual – Sin coste de compra/venta

- 25.000€ – Comisión: 0,30% anual – Sin coste de compra/venta

- 100.000€ – Comisión: 0,30% anual – Sin coste de compra/venta

SelfBank

Se trata de un banco español de reconocida solvencia. Ofrece una interfaz mucho más cuidada que BNP, aunque un menor catálogo de fondos (no ofrece Vanguard) y tampoco ofrece el rebalanceo automático. Quedarían así las comisiones de una cartera de inversión pasiva con 4 fondos (2 RF y 2 RV):

- 5.000€ – Comisión: 0,33% anual – Sin coste de compra/venta

- 25.000€ – Comisión: 0,33% anual – Sin coste de compra/venta

- 100.000€ – Comisión: 0,33% anual – Sin coste de compra/venta

Renta4

Se trata de un banco español, con buena interfaz de usuario, y con gran catálogo de fondos indexados. Tampoco permite rebalanceo automático. Todos los fondos Vanguard tienen comisión de custodia, por lo que las comisiones de una cartera de inversión pasiva con 4 fondos (2 RF y 2 RV) Amundi quedarían así:

- 5.000€ – Comisión: 0,33% anual – Sin coste de compra/venta

- 25.000€ – Comisión: 0,33% anual – Sin coste de compra/venta

- 100.000€ – Comisión: 0,33% anual – Sin coste de compra/venta

Openbank

Se trata de una marca del banco Santander, únicamente está disponible online. Aunque tiene pocos fondos, permite personalizar la cartera y resulta suficiente para llevar a cabo esta estrategia.

- 5.000€ – Comisión: 0,53% anual – Sin coste de compra/venta

- 25.000€ – Comisión: 0,53% anual – Sin coste de compra/venta

- 100.000€ – Comisión: 0,53% anual – Sin coste de compra/venta

Popcoin

Es una submarca de Bankinter, únicamente está disponible online. Tiene una interfaz muy cuidada y sencilla, y ofrece una cartera de fondos indexados diversificada y adecuada para llevar a cabo esta estrategia. Sin embargo, tiene como inconveniente un mínimo de inversión de 1000€.

- 5.000€ – Comisión: 0,65% anual – Sin coste de compra/venta

- 25.000€ – Comisión: 0,65% anual – Sin coste de compra/venta

- 100.000€ – Comisión: 0,65% anual – Sin coste de compra/venta

4) Aportaciones periódicas y rebalanceo de cartera

El último paso, es comenzar a invertir. El método que recomendamos es programar aportaciones mensuales, para así poder despreocuparte y dejar que tu dinero trabaje por ti. Además, debido al efecto de diversificación temporal (compraremos unas veces más caro y otras más barato), reduciremos el riesgo del market timing.

Lo único que tendrás que hacer para mantener tu cartera, es realizar el rebalanceo de la misma. Y te estarás preguntado… ¿qué es eso de rebalancear la cartera? Pues bien, seguro que con el siguiente ejemplo lo comprenderás fácilmente.

Imagina que has empezado a invertir con la cartera básica: 30% renta fija y 70% renta variable. Al cabo de un año, estos porcentajes habrán cambiado, porque el comportamiento de sus activos habrá sido diferente.

Pongamos por ejemplo que al pasar un año, la cartera se ha ido transformando hasta un 25% renta fija y un 75% renta variable. Para mantener nuestro plan inicial, deberemos pasar un 5% de renta variable a la renta fija. Esto es lo que se denomina rebalanceo de cartera.

La periodicidad de este rebalanceo es algo que deberás decidir, puesto que es importante. Generalmente, se puede hacer cada trimestre si las variaciones son muy notables, o cada 6 meses. En mi caso concreto, yo hago rebalanceos anuales, coincidiendo con la fecha de mi cumpleaños. Esto ya es algo personal.